")

W 2017 r. Ministerstwo Energii ogłosiło, że do końca bieżącego roku będzie gotowy projekt dokumentu Polityka Energetyczna Polski do 2040. Jak do tej pory publikacja dokumentu strategicznego była systematycznie odkładana w czasie. Sektor wytwarzania energii elektrycznej w Polsce będzie musiał zmierzyć się wkrótce z wielomiliardowymi inwestycjami. Wypowiedzi przedstawicieli Ministerstwa Energii wskazują na to, że nie ma jednolitego sposobu tworzenia strategii, ale ogólna idea pozostaje taka sama - wspieranie i rozwój elektrowni węglowych oraz uzyskanie zgody Komisji Europejskiej na udzielenie pomocy publicznej poprzez jednoczesne budowanie potencjału jądrowego, aby zrekompensować emisję CO2 powodowaną przez źródła węglowe. Zdecydowanie brakuje debaty publicznej na temat kosztów realizacji mglistych scenariuszów rysowanych przez Ministerstwo Energii. Zgodnie z przeprowadzoną analizą, opartą na aktualnych założeniach polityki i prognozach zapotrzebowania na moc, jest niemalże pewne, że ceny energii elektrycznej w Polsce w nadchodzących latach wzrosną. Jak bardzo wzrosną, kiedy i kto zapłaci za decyzje polityczne, to podstawowe pytania, na które należy odpowiedzieć.

Przyczyny wzrostu cen energii elektrycznej?

Spełnienie celów klimatycznych poprzez budowanie elektrowni jądrowych, aby utrzymać nierentowny przemysł węglowy wydaje się być nieuzasadnione ekonomicznie z punktu widzenia tworzenia krajowej strategii energetycznej. "Bezpieczeństwo energetyczne i niezależność" stały się główną motywacją dla inwestycji, które generują nieuzasadnione koszty, którymi obciążani są odbiorcy końcowi. Szeroki wachlarz tańszych technologii powoduje, że polityczna troska o niezależność energetyczną jest tylko pustym sloganem wobec rzeczywistych kosztów. W sytuacji, w której sektor elektroenergetyki rozwijany jest w oparciu o decyzje czysto polityczne, niezwykle ważnym jest, aby mieć świadomość tendencji w kształtowaniu się cen energii elektrycznej.

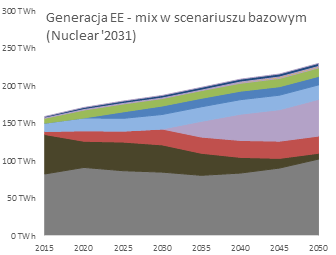

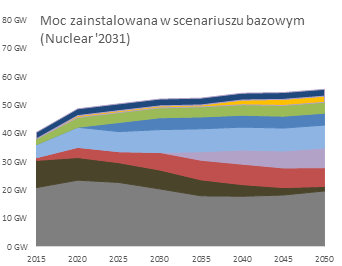

Ostatnie wypowiedzi Ministerstwa Energii dostarczyły informacji na temat planowanej strategii dla sektora wytwarzania energii elektrycznej i umożliwiły opracowanie scenariusza dla przyszłego miksu energetycznego opartego na utrzymaniu generacji węglowej i wprowadzeniu energii jądrowej (scenariusz Nuclear’2031, przedstawiony na poniższych rysunkach).

Źródło: IEO

Z rządowych zapowiedzi wynika, że w 2040 r., w krajowym miksie elektroenergetycznym będzie 50% węgla, 20% energii jądrowej, 10% gazu ziemnego i tylko 20% OZE. Taki kształt krajowej strategii energetycznej wiązałby się z koniecznością wprowadzenia 5-6 GW mocy jądrowych (przy czym pierwsza elektrownia jądrowa ma powstać po 2030 r.!) - generacja co piątej terawatogodziny energii elektrycznej w 2040 r. ma być wynikiem inwestycji o nakładach ok. 180 mld PLN. Zastąpienie mocy jądrowych innymi technologiami zdecydowanie obniżyłoby CAPEX: scenariusz Offshore’2031 - 130 mld zł; NGas’2031 - 22 mld zł. Należy pamiętać o tym, że nadal nie rozstrzygniętym jest, w jaki sposób ostatecznie zostanie ukształtowana polityka energetyczna i jakie środki zostaną wykorzystane do jej wdrożenia.

Nie tylko potencjalne nakłady inwestycyjne na technologie będą siłą napędową wzrostu cen energii elektrycznej. Bardzo istotną jest również ocena "bezpieczeństwa i niezależności" pod kątem sytuacji na rynku paliw i uprawnień EUA. Unijne ustawodawstwo klimatyczno-energetyczne (reforma ETS, wdrożenie MSR i inne działania mające na celu wzrost cen uprawnień do emisji) stwarza bardzo niekorzystne warunki dla inwestycji w konwencjonalne elektrownie. Nawet najbardziej zrównoważone prognozy przewidują, że w 2030 r. ceny EUA przekroczą poziom 20-22 €/t[1] (inne prognozy wskazują na możliwy wzrost nawet do 40 €/t). Obecnie poziom cen EUA przekroczył 16 €/t w maju 2018 r., co oznacza, że sytuacja rynkowa wykracza poza oczekiwania większości analityków. Również większość prognoz cen paliw wskazuje na możliwy przyszły trend wzrostowy cen (szczególnie w przypadku gazu ziemnego i węgla). Polski system energetyczny, który w dużym stopniu zależy od źródeł generacji węglowej, będzie jednym z najbardziej kosztotwórczych systemów w Europie.

Ocena polityki energetycznej wg IEO

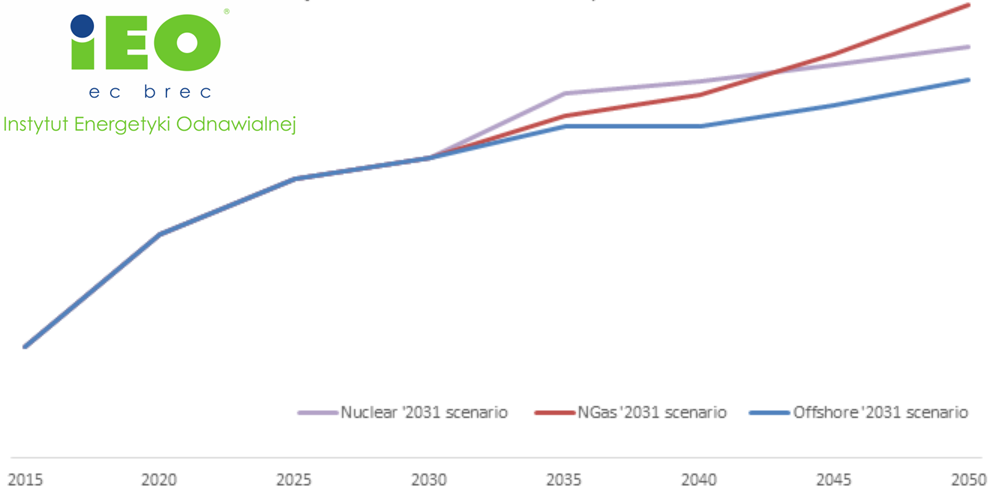

Instytut Energetyki Odnawialnej przygotował pełną ocenę planowanej polityki energetycznej pod kątem jej wpływu na ceny energii elektrycznej (scenariusz bazowy – Nuclear’2031). Analiza została oparta na modelu przyszłych kosztów w sektorze wytwarzania energii elektrycznej, odnosząc się do wszystkich istotnych czynników napędzających ceny, w tym marży handlowej. Model umożliwia ciągłe monitorowanie procesu kształtowania polityki energetycznej i porównywanie wyników z alternatywnymi, bardziej opłacalnymi pomysłami na kreowanie strategii energetycznej. Na poniższym rysunku porównano wyniki dla trzech scenariuszy zbudowanych w oparciu o scenariusz podstawowy oparty na węglu: bazowy (Nuclear '2031) i dwa wspomniane wcześniej (Offshore’2031 i NGas’2031' 2031).

Scenariusz bazowy (Nuclear '2031) i vs. Scenariusze alternatywne – porównanie wyników,

średnia cena energii elektrycznej w sektorze odbiorców końcowych (zł/MWh) w cenach z 2017r.- wersja 2.0 z 2018r.

Źródło: IEO

Wzrost cen energii

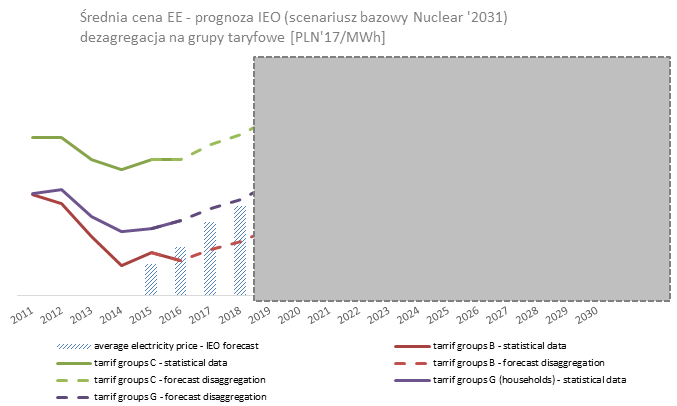

Bez cienia wątpliwości odbiorcy końcowi są obciążani większością nieuzasadnionych kosztów polityki energetycznej. W wyniku utrzymania i rozwoju strategii generacji węglowej, do końca 2030 r. średnia cena energii elektrycznej dla odbiorców końcowych będzie przekraczać poziom 350 PLN'17/MWh. Według oświadczeń Ministerstwa Energii kolejnym krokiem w kształtowaniu miksu energetycznego będzie szybkie i wielkoskalowe wprowadzenie mocy jądrowej do systemu. W wyniku tego działania należy oczekiwać dalszych wzrostów cen energii elektrycznej (o około 22% w perspektywie 2031-2050).

Źródło: IEO

Prognoza cen energii

Decyzje polityczne powinny być szczegółowo badane pod kątem przyszłych cen energii. Niestety, w Polsce nie istnieje, jak dotąd, żadna oficjalna ani publicznie dostępna prognoza cen energii. Takie prognozy byłyby bardzo cenne dla użytkowników końcowych, a zwłaszcza dla podmiotów pracujących z dużymi wolumenami energii i inwestujących w duże źródła wytwórcze, jak również dla autoproducentów i prosumentów, będąc jednocześnie punktem odniesienia dla dostawców energii.

Instytut Energetyki Odnawialnej kontynuuje analizy dotyczące nowego, krajowego paradygmatu polityki energetycznej, sektora wytwarzania energii elektrycznej, strategii energetycznej, jej kosztów i cen energii elektrycznej we wszystkich segmentach rynku energii (w tym na rynku hurtowym). Jeśli jesteście Państwo zainteresowani polskim rynkiem energii i prognozami dotyczącymi przyszłych cen energii, zachęcamy do kontaktu.

IEO oferuje raport nt. prognozy kosztów energii elektrycznej, który zawiera:

IEO oferuje raport nt. prognozy kosztów energii elektrycznej, który zawiera:

- analizy cen energii elektrycznej i czynników kształtujących bieżące trendy we wszystkich segmentach rynku

- monitoring prac legislacyjnych w UE, rządowych polityk, strategii i regulacji oraz decyzji inwestycyjnych mogących potencjalnie wpłynąć na przyszłe ceny energii elektrycznej

- oceny skutków proponowanych regulacji i strategii pod kątem przyszłego wpływu na ceny energii elektrycznej z wykorzystaniem autorskiego modelu IEO

- analizy danych statystycznych dotyczących rynku polskiego wraz z benchmarkiem na tle rynków europejskich

- Prognoza kosztów energii z polskiej elektroenergetyki. Raport dotyczący cen energii elektrycznej i taryf dla odbiorców w Polsce” – ulotka informacyjna o raporcie

- Streszczenie raportu: „Prognoza kosztów energii z polskiej elektroenergetyki”