Na podstawie baz projektów, zespół Instytutu Energetyki Odnawialnej (IEO) przeanalizował dynamikę procesów inwestycyjnych w sektorach: wiatrowym i fotowoltaicznym (PV).

Projekty fotowoltaiczne

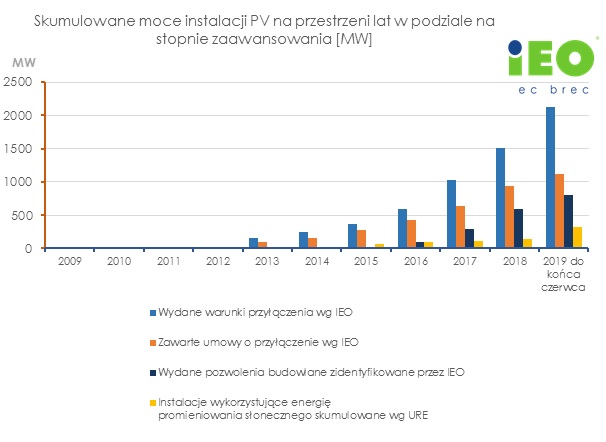

Z analizy IEO wynika, że duża nadwyżka wydanych pozwoleń budowlanych dla projektów fotowoltaicznych (PV) nad elektrowniami fotowoltaicznymi już zainstalowanymi wskazuje, że mocy będzie przybywać. Potwierdza to także wzrostowy trend w mocy zainstalowanej w PV. Moc w koncesjonowanych instalacjach PV podwoiła się w stosunku do 2018 roku i wynosi 316MW mimo że do końca 2019 zostały jeszcze dwa miesiace. Obecnie ilość już wydanych pozwoleń budowlanych przekracza wolumen przewidziany na tegoroczną aukcję (wynosi co najmniej 800 MW), a biorąc pod uwagę ostatnie kilka lat, widać wyraźny trend wzrostowy, niewątpliwie nowych pozwoleń budowlanych w kolejnych miesiącach będzie przybywać. Dla projektów PV głównie przeznaczony jest koszyk do 1 MW, oczywiście projekty wiatrowe również mogą wziąć w nim udział, na aukcje w grudniu 2019 przewidziano w tym koszyku 0,75 GW.

Dodatkowo, wg projektu rozporządzenia Ministerstwa Energii, na aukcję w 2020 przewidziano 0,5 GW dla projektów wiatrowych i PV poniżej 1 MW. W tegorocznej aukcji projekty PV mogą również wziąć udział także w koszyku dla dużych instalacji, powyżej 1 MW, i konkurować z projektami wiatrowymi. Projekty, które będą gotowe do budowy, ale nie wezmą udziału w aukcji mogą skorzystać z innych możliwości sprzedaży wytworzonej energii np. zawierając umowy PPA. Poza tym, warto zauważyć znacząca nadwyżkę projektów z wydanymi warunkami przyłączenia do sieci, czyli w początkowym stadium deweloperskim. Oznacza to bardzo duży potencjał rozwoju tego sektora i wskazuje na znaczną aktywność deweloperską.

Rozwój inwestycji fotowoltaicznych w okresie 2009 – 2019, Źródło: Baza danych projektów fotowoltaicznych w Polsce sierpień 2019, Instytut Energetyki Odnawialnej

Projekty energetyki wiatrowej

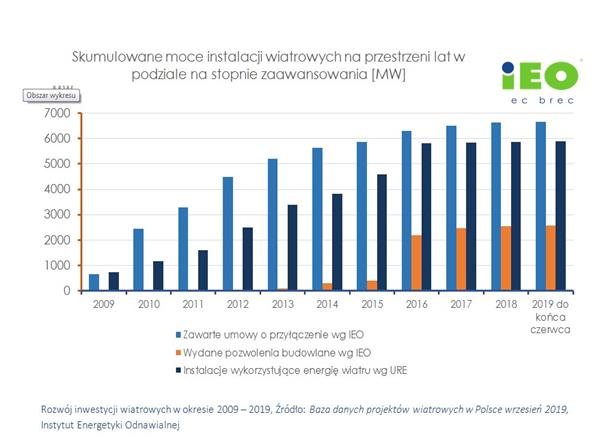

Natomiast w energetyce wiatrowej do 2016 roku przyrost mocy zainstalowanej w elektrowniach wiatrowych był stabilny i wynosił średnio około 35% r/r, natomiast po 2016 nie przekracza 1%. Przed wejściem w życie ustawy odległościowej wzrost w ilości zawartych umów o przyłączenie do sieci wynosił nawet kilkadziesiąt procent. Obecnie jest to tylko około 3%. Ponad dwa razy większa moc projektów na etapie zawartej umowy o przyłączenie od mocy projektów z wydanym pozwoleniem budowlanym pokazuje, że zablokowano ogromny potencjał projektów, które mogłyby zostać dokończone, gdyby nie wprowadzono niekorzystnych przepisów. Natomiast potencjał inwestycyjny stanowią te projekty, które otrzymały pozwolenia w 2016 roku i nadal mogą zostać wybudowane, wg danych IEO jest ich ok. 2,48 GW. Te projekty mają szansę na udział w tegorocznej aukcji OZE, koszyk dla instalacji wiatrowych i PV powyżej 1 MW jest przewidziany aż na 2,5 GW. A na aukcję w 2020, według projektu rozporządzenia Ministerstwa Energii, przewidziano 1 GW dla projektów wiatrowych i PV powyżej 1 MW. Część z projektów skorzysta z aukcyjnego systemu wsparcia, ale alternatywą może być także bezpośrednia współpraca z odbiorcą w ramach umowy PPA.

Rozwój inwestycji wiatrowych w okresie 2009 – 2019, Źródło: Baza danych projektów wiatrowych w Polsce wrzesień 2019, Instytut Energetyki Odnawialnej

|

Baza Projekty Fotowoltaiczne w Polsce |

Baza Projekty Wiatrowe w Polsce |