Dobra koniunktura na rynku fotowoltaicznym trwa

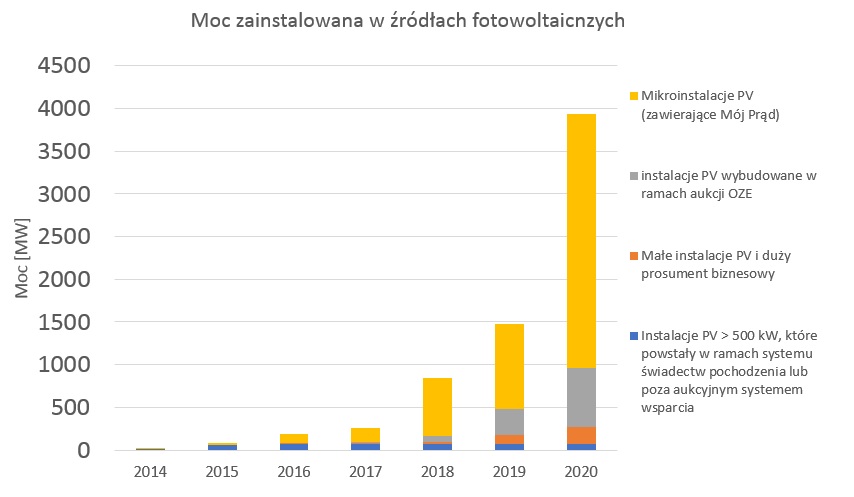

Rok 2020 był najlepszym w historii dla fotowoltaiki w Polsce. Według danych Polskich Sieci Elektroenergetycznych moc zainstalowana w fotowoltaice na koniec 2020 roku wyniosła 3935,74 MW, co oznacza wzrost o 2463 MW rok do roku. Czyli moc zainstalowana w fotowoltaice wzrosła w ciągu roku o 200%. Tym samym, wg Solar Power Europe, w 2020 roku Polska znalazła się tuż za podium pod względem przyrostu mocy zainstalowanej PV w Unii Europejskiej, wyprzedzona jedynie przez takie kraje jak Niemcy, Holandia i Hiszpania. Struktura rynku fotowoltaicznego w Polsce nie zmieniła się istotnie względem ubiegłych lat - rysunek.

Wciąż głównym i dominującym segmentem rynku fotowoltaicznego są mikroinstalacje, stanowiące 75% mocy zainstalowanej PV. Drugim największym segmentem są farmy słoneczne, rozwijające się głównie dzięki aukcyjnemu systemowi wsparcia – stanowią one ponad 20% rynku PV.

Pewne symptomy spowolnienia spektakularnego boomu fotowoltaicznego pojawiły się jednocześnie ze szczytem drugiej fali pandemii i wyczerpaniem środków z programu dotacji „Mój prąd”. Znalazło to odbicie we wskaźniku koniunktury rynku PV jakim jest indeks IEO_PV oparty na koszyku firm fotowoltaicznych notowanych na GPW i NewConnect. Wskaźnik ten, po przejściowym spadku w listopadzie ub.r. ponowne systematycznie rośnie.

Mniejsza aktywność na rynku prosumencki kompensowana jest przez realizację spektakularnych inwestycji w wielkoskalowe farmy słoneczne. Także opublikowana Polityka Energetyczna Polski do 2040 roku (PEP’2040), która zakłada, że w 2030 roku moc zainstalowana PV wynosić będzie tylko 5,1 GW nie osłabia aktywności podmiotów gospodarczych na rynku. Inwestorzy wiedzą bowiem, że już obecnie moc zainstalowana przekroczyła 4 GW, a roczne przyrosty wynoszą co najmniej 1-2 GW. Tylko z ostatnich dwóch aukcji OZE wybuduje się około 2,3 GW nowych mocy w farmach PV, co wskazuje, że PEP240 będzie zaktualizowany.

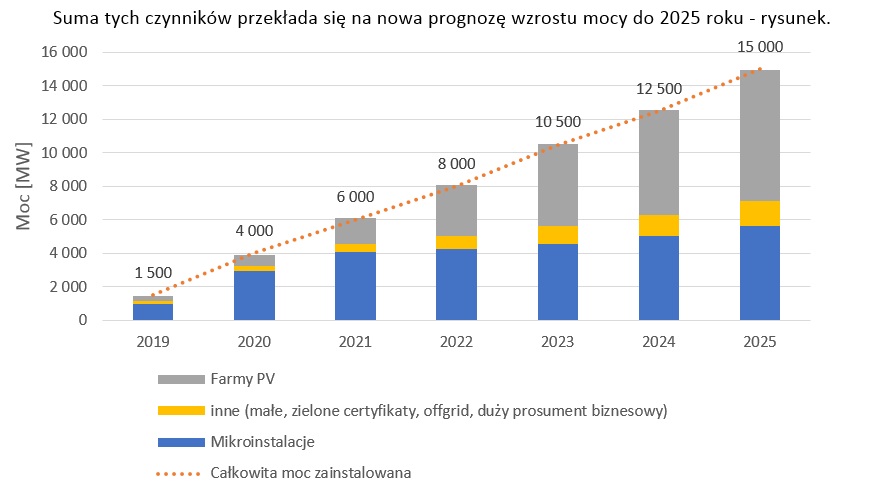

Dzięki systemowi aukcyjnemu wiadomo coraz więcej o poprawie konkurencyjności technologii PV i o nowych inwestycjach, a na horyzoncie widać nowe fundusze unijne ukierunkowane na OZE i rośnie świadomość nieuchronności dalszego wzrostu cen energii. PEP’2040 zakłada, że już w 2025 roku ceny energii dla gospodarstw domowych poszybują do 84 gr/kWh, a odbiorcy przemysłowi będą płacić 755 zł/MWh (wzrost o 20%), a koszty energii z PV, zwłaszcza z dużych źródeł ciągle spadają. Nie ustają prace deweloperskie i, pomimo pewnego odsetka odmów, przybywa projektów z warunkami przełączenia do sieci, które mogą potencjalnie wziąć udział w kolejnych aukcjach OZE lub zostać zrealizowane na zasadach komercyjnych, ew. skorzystać z funduszy UE. Jest wiele przesłanek i są twarde podstawy analityczne, aby dokonać weryfikacji bardzo ostrożnej (głównie z uwagi na pandemię) prognozy IEO rozwoju rynku PV z II kw. 2020 roku, która zakładała, że moc zainstalowana w 2025 roku wzrośnie do 8 GW.

Konstrukcja nowego scenariusza rozwoju mocy fotowoltaicznych

Biorąc pod uwagę te okoliczności Instytut Energetyki Odnawialnej przygotował aktualizację prognozy mocy zainstalowanej w fotowoltaice do 2025 roku. Według IEO w najbliższych latach rynek fotowoltaiczny wciąż utrzyma swoją dynamikę rozwoju. Już pod koniec tego roku moc wszystkich zainstalowanych źródeł fotowoltaicznych może wynieść 6,1 GW, co oznacza przyrost rok do roku na poziomie 2,1 GW.

Główny udział w tym przyroście mocy w 2021 roku będą mieć aukcyjne projekty z aukcji, która odbyła się w 2018 roku oraz aukcji, która odbyła się w 2019 roku. Projekty, które zwyciężyły w aukcji OZE w 2018 roku i miały 18 miesięcy na rozpoczęcie wytwarzania energii, mogły ubiegać się o przedłużenie tego terminu o rok do Urzędu Regulacji Energetyki. Większość projektów zdążyła się wybudować w latach 2019-2020, ale inwestorzy mają jeszcze czas na realizację pozostałych projektów do końca czerwca 2021 roku. IEO szacuje, że takich projektów mogło pozostać jeszcze około 40 MW (spośród 514 MW, które zwyciężyły w aukcji 2018). Natomiast rok 2021 to rok realizacji projektów głownie z aukcji z 2019 roku, które miały 24 miesiące na rozpoczęcie wytwarzania energii elektrycznej. Łącznie takich projektów z aukcji 2019 może powstać około 790 MW, w tym około 64 MW farm słonecznych z dużego koszyka. IEO szacuje, że dzięki realizacji projektów aukcyjnych moc samych farm słonecznych w Polsce może wzrosnąć w 2021 roku o 830 MW.

Także w bieżącym roku będziemy obserwować, mniej spektakularny, ale wyraźny wzrost na rynku prosumenckich instalacji fotowoltaicznych. Zapowiedziana już kontynuacja programu „Mój Prąd”, skierowana do osób fizycznych przyczyni się do powstawania kolejnych mikroinstalacji o maksymalnej mocy do 10 kW. Wciąż nieznana jest jednak kwota środków, która będzie dostępna do rozdysponowania w ramach programu przez Narodowy Fundusz Ochrony Środowiska i Gospodarki Wodnej. IEO prognozuje, że w 2021 roku łączny przyrost nowych moc w mikroinstalacjach PV może wynieść około 1,1 GW.

Dodatkowo w bieżącym roku wyraźnie wzrośnie także rola prosumentów biznesowych, których przyrost IEO prognozuje na co najmniej 200 MW, a trend ten będzie się nasilał w kolejnych latach. Od początku roku, w reakcji na wzrosty cen energii, rośnie aktywność firm w rozwijaniu projektów PV w modelu autoproducenta, w szczególności przedsiębiorstw przemysłowych. Dysponują one zarówno odpowiednimi powierzchniami, jak i olbrzymimi możliwościami przyłączania źródeł PV do sieci.

Do 2020 roku w aukcjach OZE inwestorzy zgłaszali głównie projekty o mocy do 1 MW w tzw. małym koszyku aukcyjnym skierowanym dla projektów wiatrowych i fotowoltaicznych o mocy do 1 MW, podczas gdy w dużym koszyku zwyciężały projekty wiatrowe. Od czasu wprowadzenia ustawy antywiatrakowej (ustawy 10H), wraz z kolejnymi aukcjami OZE portfolio projektów wiatrowych możliwych do udziału w aukcjach zaczęło maleć, a w to miejsce zaczęły pojawiać się duże farmy słoneczne, coraz to bardziej konkurencyjnie względem technologii wiatrowej. W aukcji w 2020 roku technologia wiatrowa uległa taniejącej technologii fotowoltaicznej, a instalacje fotowoltaiczne zrównały się liczbą ofert oraz mocą z elektrowniami wiatrowymi. Zarówno małe farmy słoneczne jak i te wielkoskalowe z aukcji z 2020 roku rozpoczną wytwarzanie energii do końca 2022 roku. W rezultacie w segmencie farm słonecznych roczny przyrost nowych moc w 2022 roku wyniesie około 1,5 GW.

Rok 2023 to kolejny rekord przyrostu nowych mocy w segmencie farm słonecznych według szacunków IEO. Rząd ogłosił, że w ramach tegorocznej aukcji, która odbędzie się prawdopodobnie pod koniec 2021 roku, zakontraktowane zostanie blisko 1,8 GW nowych mocy fotowoltaicznych, które rozpoczną wytwarzanie energii w 2023 roku. W 2023 roku rynek prosumenckich instalacji zrówna się pod względem całkowitej mocy zainstalowanej z rynkiem farm słonecznych, a co za tym idzie cały rynek PV zmieni się z obecnego typowo prosumenckiego, na zrównoważony pomiędzy zawodowymi elektrowniami PV a prosumentami.

Zgodnie z zapowiedziami rządu, system aukcyjny ma zostać przedłużony na co najmniej kolejne 5 lat, a pierwsza aukcja OZE w ramach nowego systemu aukcyjnego odbędzie się w 2022 roku. Według baz danych IEO Projekty fotowoltaiczne w Polsce jest jeszcze około 5 GW projektów fotowoltaicznych (stan na koniec 2020 roku), które mogą wziąć udział w aukcjach OZE, zarówno w tym roku jak i w przyszłych latach. Tylko w 2020 roku warunki przyłączenia do sieci otrzymało ponad 4 GW projektów fotowoltaicznych, co potwierdza dużą aktywność wśród deweloperów projektów fotowoltaicznych. Stąd też IEO prognozuje, że w latach 2024-2025 możemy spodziewać się kolejnych dużych wolumenów aukcyjnych dla instalacji PV a roczny przyrost mocy może kształtować się na poziomie 1,5 GW rocznie w tym segmencie.

Podsumowanie

Niepewność społeczna, gospodarcza i regulacyjna (wdrażanie kolejnego pakietu klimatyczno-energetycznego) lat 2020/2021 nie sprzyja precyzji prognoz opartych na modelach matematycznych, budowanych „top-down”, w szczególności prognoz krótko- i średnioterminowych. Można jednak tworzyć realistyczne scenariusze osadzone silnie w rynku. Zaprezentowana prognoza rozwoju mocy opiera się na dobrze udokumentowanych procesach rynkowych, w tym działaniach deweloperskich oraz analizie trendów. W perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym. Jeżeli nawet przejściowo spowolni tempo rozwoju mikroinstalacji, to fotowoltaika jako całość, nie odczuje tego faktu. Jest to bowiem technologia elastyczna, skalowalna, działająca w kilku segmentach i wielu niszach rynkowych.

Pomimo konserwatywnych i już (w świetle danych za 2020 rok) nieaktualnych rządowych założeń dotyczących kształtowania miksu energetycznego, IEO szacuje, że w najbliższych latach dynamika rozwoju rynku fotowoltaicznego utrzyma się i co roku w Polsce będzie powstawać od 2 do 2,5 GW nowych mocy fotowoltaicznych. Zmieni się tylko struktura rynku z typowo prosumenckiego na zrównoważony pomiędzy zawodowymi elektrowniami PV a prosumentami i autoproducentami.