")

Aktualności

- Szczegóły

- Odsłony: 9182

Renewable Energy Sources Transforming Our Regions RESTOR Hydro http://www.restor-hydro.eu/pl/ to projekt europejski, którego celem jest zwiększenie produkcji energii odnawialnej w małych i mikro elektrowniach wodnych poprzez inwentaryzację i odbudowę historycznych obiektów, wykorzystujących energię wody, takich jak młyny i nieczynne elektrownie wodne.

Na terenie Europy istnieją tysiące starych młynów, kół wodnych, nieczynnych elektrowni wodnych, jazów i innych przegród na rzekach, w których tkwi ogromny potencjał. Można go wykorzystać do produkcji energii w mikro i małych hydroelektrowniach.

- Szczegóły

- Odsłony: 10674

Instytut Energetyki Odnawialnej apeluje do rządu

w sprawie większej przejrzystości prac nad Ustawą OZE

i szerszej perspektywy kształtowania regulacji w obszarze energetyki

Minął ponad miesiąc od nowelizacji ustawy o odnawialnych źródłach energii (Ustawy OZE). Nadal jednak nie wiadomo co dalej z energetyką odnawialną. Po wyjątkowo szybkim i przeprowadzonym bez szans na konsultacje procesie legislacyjnym, 31 grudnia 2015 roku weszła w życie pierwsza nowelizacja. Zasadniczą zmianą jaką wprowadza jest przesunięcie wejścia w życie rozdziału 4 Ustawy o pół roku (10 miesięczne vacatio legis dotyczące instrumentów wsparcia zostało przedłużone o kolejne 6 miesięcy). Rozdział ten jest kluczowy dla dalszego rozwoju sektora OZE w Polsce, obejmuje bowiem system wsparcia, w tym nowe mechanizmy (aukcje, system FiT dla mikroinstalacji). Obecny system wsparcia w formie świadectw pochodzenia energii z OZE obowiązuje od 2005 roku, skonstruowany został dla potrzeb wdrożenia poprzedniej dyrektywy o promocji OZE (2001/77/WE) i znajduje się od prawie 5 lat w głębokim kryzysie.

Instytut Energetyki Odnawialnej (IEO), działając na rynku OZE od 2001 roku i monitorując jego funkcjonowanie, dostrzega wady Ustawy OZE uchwalonej w lutym ub. roku, min.

- brak jasnego celu regulacji (nie wiadomo czy chodzi o rozwój OZE, czy zatrzymanie rozwoju),

- brak przejrzystości (zbyt szeroki zakres możliwego wypaczenia systemu wspierania OZE na etapie rozporządzeń wykonawczych),

- wady w zakresie techniki legislacyjnej (np. brak notyfikacji, szereg odwołań cyklicznych),

- zbyteczna złożoność zapisów (nieczytelnych zwłaszcza dla osób fizycznych i małych firm)

- elementy kontrowersyjne na etapie definicji, co potwierdziły już pierwsze miesiące obowiązywania Ustawy OZE

Niemniej jednak po raz kolejny w obszarze stanowienia prawa w zakresie OZE mamy do czynienia z woltą ustawodawcy i nagłą zmianą, w trakcie procesu przygotowania i wdrażania prawa, zaskakującą wszystkich uczestników rynku. Przywołać tu należy przypadek z 2013 roku, kiedy to po długich i szeroko zakrojonych konsultacjach zasad wsparcia w ramach ówczesnego projektu Ustawy OZE (w postaci modyfikacji systemu zielonych certyfikatów), opartych o oceny ekonomiczne, nagle pojawił się nowy projekt, oparty na zupełnie innych zasadach (system aukcyjny), z czasem coraz bardziej oderwany od rzeczywistości ekonomicznej i rynkowej. Ten właśnie nieskonsultowany projekt stał się podstawą do uchwalenia Ustawy OZE w jej postaci obowiązującej, ale tylko do 31 grudnia 2015 roku.

IEO, zdaje sobie sprawę z faktu, że rynek OZE jest elastyczny, a inwestorzy i sektor finansowy są w stanie dostosować się do zmieniających się warunków wsparcia, co wielokrotnie zostało udowodnione. Powstaje jednak pytanie, gdzie są granice i sens tej elastyczności. Nowelizacja z 31 grudnia zawiera zapowiedź dalszych nowelizacji przed terminem wejścia w życie rozdziału 4 Ustawy OZE. Wynika to z uzasadnienia do nowelizacji oraz wprowadzone jest do programu prac Rady Ministrów. W szczególności obecna nowelizacja nie uwzględniła konkretnych rozwiązań (intencja ustawodawcy) wspierających sektor biogazowy oraz ograniczeń dotyczących energetyki wiatrowej, ujętych w uzasadnieniu do jej przedstawienia. Nie ma oficjalnego stanowiska rządu w sprawie kierunków, ram i zasad rozwoju OZE. Poza zasięgiem opinii publicznej i zwykłych uczestników rynku (pomijając przecieki i domysły) jest też przebieg procesu notyfikacji w Komisji Europejskiej systemu wsparcia. Brakuje nie tylko konkretnych propozycji, które mogłyby zostać poddane konsultacjom społecznym ale nawet zapowiedzi konsultacji. Istnieje więc ryzyko, że sektor OZE zostanie w czerwcu 2016 roku zaskoczony ponownie, tak jak w grudniu 2015 – dalszym odsunięciem wejścia w życie proponowanych obecnie rozwiązań lub nowymi regulacjami na które nie jest przygotowany.

Prawo nie musi być stabilne (długa stabilność złego prawa, a z czymś takim mamy do czynienia, powoduje że kraj traci na konkurencyjności, innowacyjności i wygrywają tzw. „zasiedziałe biznesy”), natomiast musi mieć strategiczne ramy, być przewidywalne i nie może podlegać zmianom w sposób chaotyczny i bezplanowy.

IEO występuje o poprawę komunikacji i zwiększenie przejrzystości procesu stanowienia prawa w zakresie OZE, oraz rozpoczęcie natychmiastowych, otwartych i szerokich konsultacji społecznych, o charakterze systemowym, które pozwolą firmom i obywatelom na efektywne uczestnictwo.

IEO przypomina, iż jedną z najważniejszych innowacji wprowadzonych Ustawą OZE miał być system taryf gwarantowanych dla właścicieli mikroinstalacji. W grudniu 2015 roku zarówno inwestorzy, którzy chcieli z tego systemu skorzystać (prosumenci: osoby indywidualne, rolnicy, mali przedsiębiorcy) jak i firmy sektora produkcji i obsługi przygotowani byli na wejście w życie tych regulacji od 1/01/2016. Prosumenci czują się oszukani. Zaprzepaszczone zostały możliwości rozwoju kraju zgodne z trendami światowymi, czyli z szansami na eksport towarów i usług.

Nieformalne jedynie konsultacje i rozmowy w wąskich „grupach interesu”, nie są rozwiązaniem. Dotyczą one zresztą z reguły spraw partykularnych, ściśle związanych z interesem konkretnego lobbysty. Takie „konsultacje” mogą ostatecznie skompromitować nie tylko regulację i ustawodawcę, ale także wypaczyć sens rozwoju OZE w Polsce i całkowicie zdeprecjonować wiarygodność i sens każdej polityki.

Pełne Stanowisko Instytutu Energetyki Odnawialnej w sprawie przejrzystości prac nad Ustawą OZE i szerszej perspektywy kształtowania regulacji w obszarze energetyki do pobrania na stronie internetowej www.ieo.pl

- Szczegóły

- Odsłony: 9754

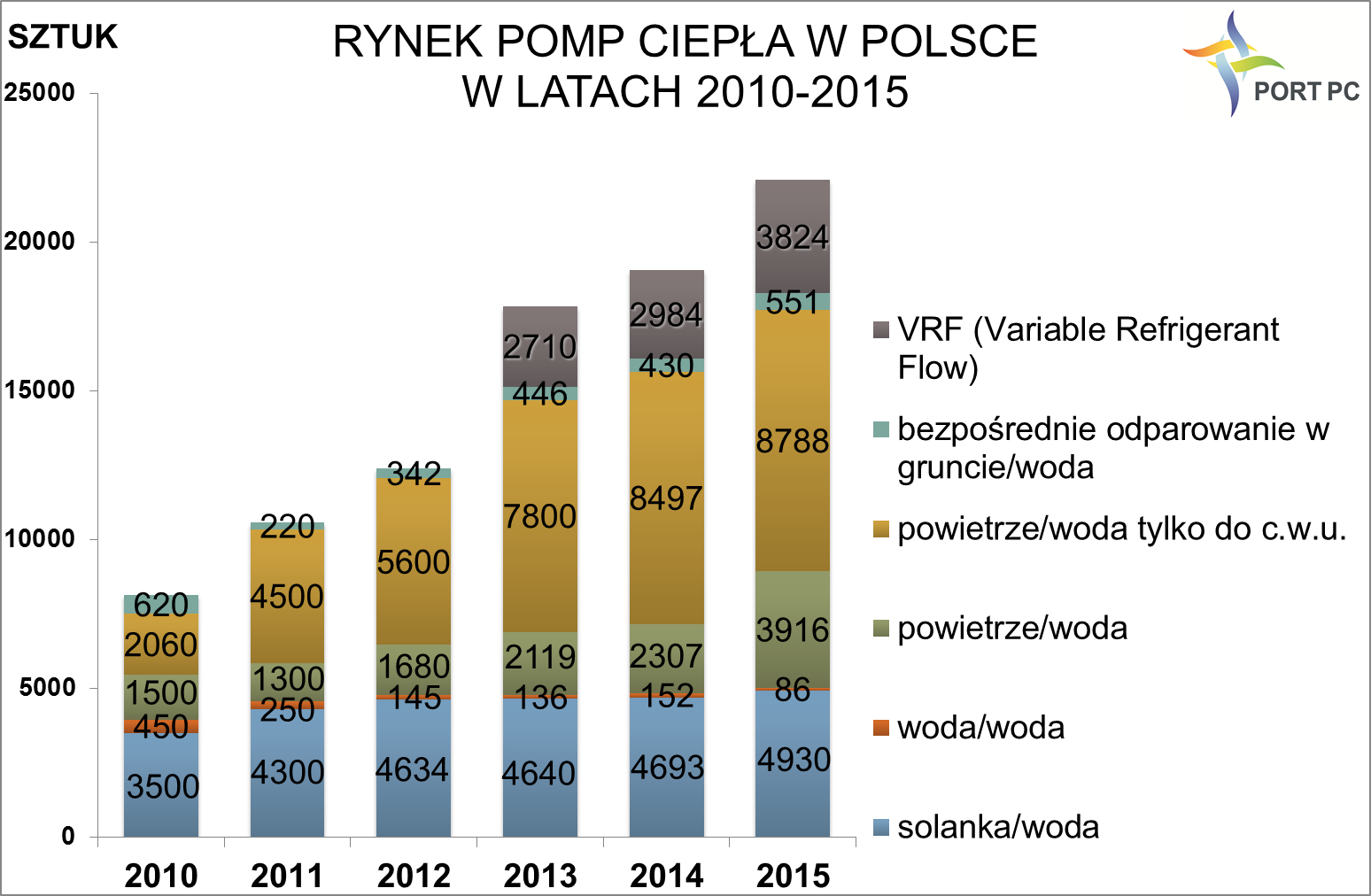

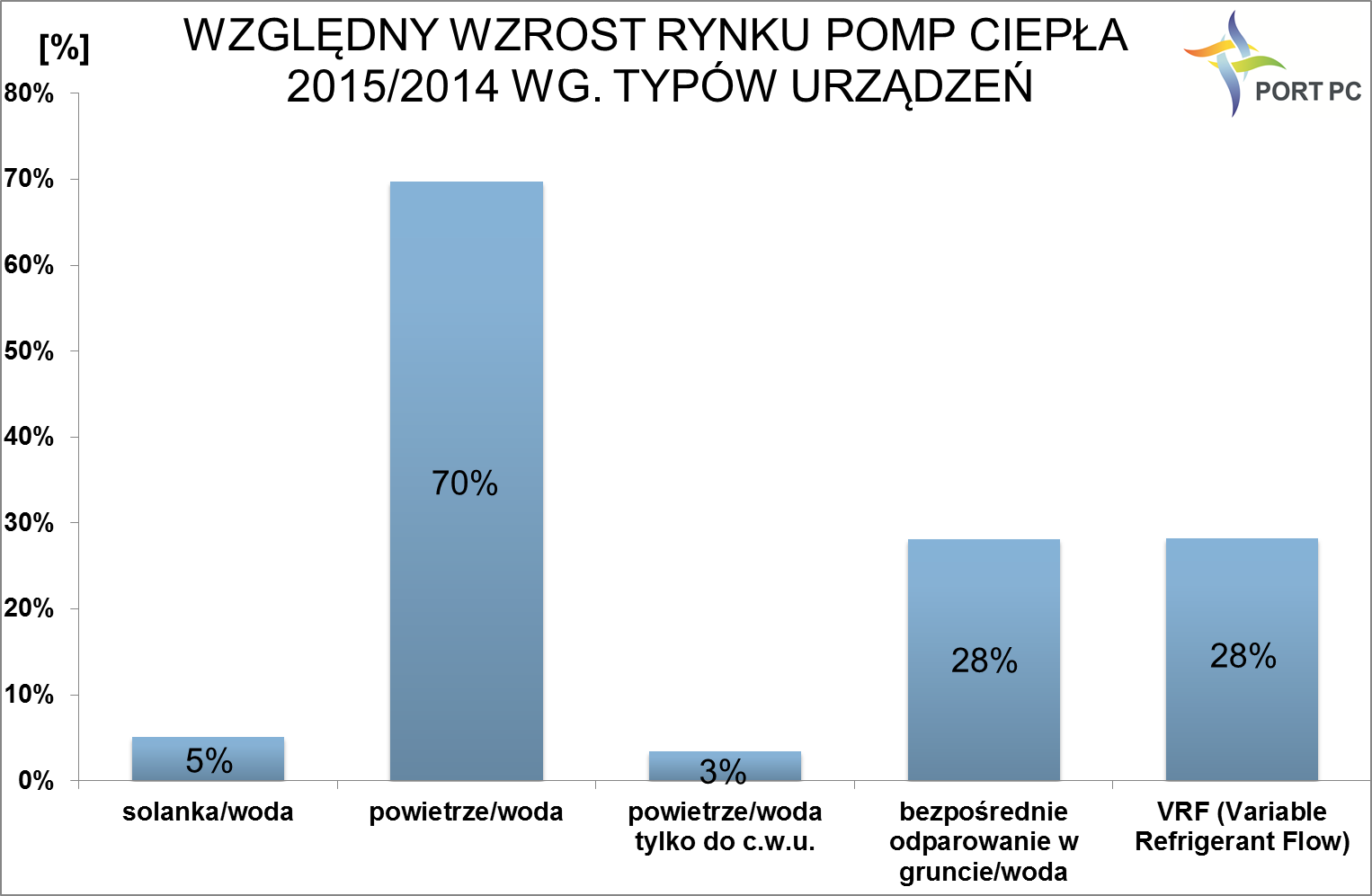

Badania rynku przeprowadzone w połowie stycznia 2016 r. przez Polską Organizację Rozwoju Technologii Pomp Ciepła (PORT PC) pokazały, że w ciągu ostatnich sześciu lat rynek sprężarkowych, elektrycznych pomp ciepła wzrósł niemal trzykrotnie. W ubiegłym roku w Polsce sprzedaż pomp ciepła do ogrzewania pomieszczeń wzrosła ok. 20%. Pierwszy raz w historii badań, mieliśmy do czynienia z tak spektakularnym wzrostem segmentu rynku powietrznych pomp ciepła, który wyniósł 70%. Trend wzrostu utrzymał się również w stosunku do gruntowych pomp ciepła, których sprzedaż w 2015 roku wzrosła o 5%. Rynek wszystkich pomp ciepła łącznie wzrósł o 14%. W Polsce wciąż jeszcze mamy do czynienia z początkową fazą rozwoju rynku pomp ciepła, na uwagę zasługuje fakt, że mimo braku wsparcia dla tej technologii stopniowo zdobywa ona zaufanie coraz większej ilości konsumentów. Wiele wskazuje na to, że tendencja wzrostowa utrzyma się również w kolejnych latach.

Rośnie efektywność i niezawodność powietrznych pomp ciepła, co przy stosunkowo niskich kosztach inwestycyjnych skutkuje znacznym wzrostem sprzedaży. Z pewnością znaczenie odegrały również ostatnie łagodne zimy, podczas których konieczność korzystania z dodatkowego źródła ciepła (grzałki elektrycznej) ograniczała się do minimum. Rozwiązaniem standardowym wśród powietrznych pomp ciepła stały się pompy rewersyjne, które z powodzeniem podnoszą komfort cieplny w obiekcie również latem - zapewniając chłodzenie. Z badań PORT PC wynika, że w ubiegłym roku sprzedano łącznie o 70% więcej pomp ciepła typu powietrze/woda w stosunku do roku 2014. Tak wysoki przyrost sprzedaży tych urządzeń może wskazywać na wyjście z niszy rynkowej tego segmentu w kierunku szybkiego wzrostu rynku. Warto pamiętać, że mimo wysokiego wzrostu procentowego wciąż mamy do czynienia ze stosunkowo niewielką ilością sprzedanych powietrznych pomp ciepła – w roku 2015 było to ok. 3 916 sztuk. Dla porównania tylko w roku 2014 w Niemczech sprzedano 39 350 takich urządzeń [European Heat Pump Market and Statistics Report 2015]. Istotnie wzrósł również rynek pomp ciepła powietrze/powietrze typu VRF, w ubiegłym roku mieliśmy do czynienia z blisko 30% wzrostem sprzedaży tych urządzeń. W 2015 roku odnotowano nieznaczny wzrost sprzedaży powietrznych pomp ciepła do c.w.u. (na poziomie 3,4%). Urządzenia te stanowią blisko 40% całego ubiegłorocznego rynku pomp ciepła w Polsce.

Już od kilku lat w naszym kraju sukcesywnie rośnie sprzedaż gruntowych pomp ciepła (typu solanka/woda). W roku 2015 sprzedano prawie 5000 sztuk takich urządzeń, w stosunku do roku 2014 jest to wzrost sprzedaży na poziomie 5,1%. Spadek odnotowano na rynku pomp ciepła typu woda/woda, nastąpiła tu konwersja w kierunku pomp ciepła solanka/woda z tzw. pośrednim wymiennikiem ciepła.

Badaniem PORT PC nie zostały objęte gazowe pompy ciepła. Zdaniem producentów i dystrybutorów tych urządzeń mamy do czynienia z corocznym wzrostem ich sprzedaży. Warto zauważyć, że pompy ciepła powietrze-powietrze lub powietrze-woda zasilane paliwem gazowym coraz częściej znajdują zastosowanie w segmencie średnich i dużych obiektów, w szczególności położonych w centrach miast i bez możliwości podłączenia do sieci ciepłowniczej. Wiąże się to z brakiem możliwości przydzielenia inwestorom dodatkowych mocy elektrycznych na potrzeby nowych lub termomodernizowanych budynków. Gazowe pompy ciepła znajdują też coraz szersze zastosowanie w budynkach o przeznaczeniu produkcyjno-magazynowym położonych na obrzeżach miast, bez dobrze rozwiniętej infrastruktury (w przypadku gdy inwestorowi zależy na optymalizacji kosztów mediów w dłuższym okresie użytkowania). Niewątpliwie szereg zrealizowanych inwestycji w różnych sektorach przyczynia się do zwiększającego się zaufania do technologii gazowych pomp ciepła.

Zdaniem Prezesa Zarządu PORT PC Pawła Lachmana „W najbliższych latach spodziewany jest dalszy wzrost rynku pomp ciepła szczególnie typu powietrze/woda do poziomu proporcji rynku występującego w innych krajach europejskich, gdzie powietrzne pompy ciepła są w znaczącej przewadze do innych typów pomp ciepła. W dużym stopniu jest to związane z wprowadzanymi zmianami w polskim i europejskim prawodawstwie w zakresie oszczędzania energii w budynkach i technologiach grzewczych. Zmiany te pośrednio promują głównie zastosowanie powietrznych pomp ciepła, szczególnie w małych budynkach jednorodzinnych”. We wrześniu ubiegłego roku wprowadzono obowiązek etykietowania gazowych, elektrycznych i olejowych urządzeń grzewczych. Już wkrótce znacząco wpłynie on na zwiększenie świadomości konsumentów w zakresie efektywności energetycznej urządzeń na które się decydują. Pompy ciepła osiągają dzisiaj najwyższe klasy energetyczne spośród wszystkich urządzeń grzewczych (A++, A+++), a rozwój ich technologii wskazuje na dalszy wzrost efektywności. Rosnąca z roku na rok popularność wentylacji mechanicznej z odzyskiem ciepła, oraz zaostrzenie wymogów w zakresie współczynników przenikania ciepła przegród obniża zapotrzebowanie budynków na ciepło, przez co zwiększa się atrakcyjność stosowania powietrznych pomp ciepła.

Dokładnie za rok wejdą w życie nowe wymogi w zakresie Warunków Technicznych WT 2017. Zmiana przepisów w zakresie energooszczędności nowych budynków oraz zwiększenie wymogów energetycznych urządzeń grzewczych mogą mieć bezpośrednie przełożenie na wybór wysokoefektywnych urządzeń grzewczych. Pompy ciepła bardzo dobrze wpisują się zarówno w politykę klimatyczno-energetyczną Unii Europejskiej jak też w aktualną politykę energetyczną. Zwiększają również bezpieczeństwo energetyczne kraju, zapewniając korzystanie z energii wyprodukowanej tylko w Polsce. W blisko 70% urządzenia te korzystają z energii ze źródeł odnawialnych (OZE), ich powszechne stosowanie może się przyczynić do ograniczenia niskiej emisji zanieczyszczeń powietrza. Szacuje się, że obecnie w Polsce w domach jednorodzinnych zainstalowanych jest ponad 4 mln kotłów węglowych. Pompy ciepła mogłyby sukcesywnie je zastępować. Zasilane energią elektryczną pompy ciepła nie powodują żadnej niskiej emisji zanieczyszczeń w miejscu ich zastosowania, a emisja zanieczyszczeń wiąże się jedynie z produkcją energii elektrycznej, z której korzysta urządzenie. O wiele łatwiej i skuteczniej jest pozbyć się emisji zanieczyszczeń w elektrowniach i elektrociepłowniach niż z rozproszonych, przydomowych kotłowni węglowych.

W perspektywie kilku najbliższych lat branżę grzewczą i budowlaną czekają dalsze istotne zmiany. PORT PC zachęca instalatorów, projektantów i architektów do wcześniejszego przygotowania się do nowej rzeczywistości po 2017 roku. Już 26 kwietnia br. podczas Targów INSTALACJE 2016 odbędzie się konferencja PORT PC „Bądźmy gotowi na zmiany” dedykowana dla wszystkich którzy chcą odpowiednio wcześniej przygotować się na wejście w życie nowych przepisów.

- Szczegóły

- Odsłony: 9272

Warszawa, dn. 2016-01-18

Informacja prasowa

Badanie opinii Polaków o odnawialnych źródłach energii w ramach projektu: „Krajowy Plan Rozwoju Ciepła z Odnawialnych Źródeł Energii”

Badanie opinii publicznej na temat odnawialnych źródłach energii (OZE) zrealizowano w dniach 20-25 listopada 2015 roku przez TNS Polska na zlecenie Instytutu Energetyki Odnawialnej (IEO) w ramach współpracy z konsorcjum firm i krajowych stowarzyszeń na rzecz opracowania pt. „Krajowy plan rozwoju ciepła z OZE”.

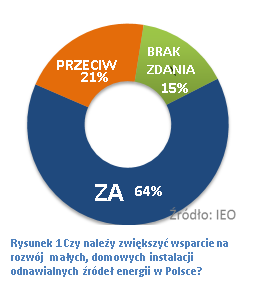

Badanie opinii publicznej wyraźnie wskazuje, że Polacy oczekują zwiększenia wsparcia domowych instalacji odnawialnych źródeł energii, zarówno w zakresie produkcji ciepła, jak i energii elektrycznej z OZE. Takiego zdania jest ponad 60% badanych. 15 % badanych nie ma zdania na ten temat, a ok. 20% jest przeciwko. Odsetek osób zainteresowanych zwiększeniem wsparcia zdecydowanie rośnie wśród osób które deklarują, że znają ustawę o OZE oraz poinformowanych o dotychczasowych możliwościach dofinansowania OZE, co potwierdza, że aktualny system wsparcia jest niewystarczający.

Badanie opinii publicznej wyraźnie wskazuje, że Polacy oczekują zwiększenia wsparcia domowych instalacji odnawialnych źródeł energii, zarówno w zakresie produkcji ciepła, jak i energii elektrycznej z OZE. Takiego zdania jest ponad 60% badanych. 15 % badanych nie ma zdania na ten temat, a ok. 20% jest przeciwko. Odsetek osób zainteresowanych zwiększeniem wsparcia zdecydowanie rośnie wśród osób które deklarują, że znają ustawę o OZE oraz poinformowanych o dotychczasowych możliwościach dofinansowania OZE, co potwierdza, że aktualny system wsparcia jest niewystarczający.

Badanie opinii publicznej przeprowadzono w momencie, gdy Polacy byli przekonani, że od 1-go stycznia 2016 roku wejdzie w życie rozdział 4 ustawy OZE wprowadzający system wsparcia w postaci taryf gwarantowanych dla właścicieli najmniejszych instalacji OZE oraz system aukcyjny (respondenci nie wiedzieli o podpisanej 31 grudnia 2015 r. nowelizacji ustawy OZE, której celem jest opóźnienie wejścia w życie przepisów o pół roku, czyli do 1-go lipca 2016 roku). Znajomość ustawy o odnawialnych źródłach energii, wzrosła w porównaniu z badaniem przeprowadzonym[1] zaraz po jej uchwaleniu. Już prawie co trzeci obywatel słyszał o ustawie (w poprzednim badaniu co czwarty), jednak jedynie 7% jest świadomych czego ona dotyczy. Z terminem „prosument” zaznajomionych jest 11% badanych (w badaniu z marca było to zaledwie 6%), ale jedynie 3% deklaruje, że wie co dokładnie ten termin oznacza.

Badania zidentyfikowały znaczący potencjał inwestycyjny Polaków w małe instalacje OZE. Aż 35% obywateli deklaruje nie tylko poparcie dla idei, ale chęć bezpośredniego inwestowania w OZE, spośród czego 13% badanych chciałoby zacząć korzystać w ciągu 2 lat. Odsetek zainteresowanych inwestycją jest istotnie wyższy wśród osób znających ustawę o OZE (52%) i wśród osób czujących się poinformowanymi o możliwościach dofinansowania OZE (58%). Większe zainteresowanie inwestycją OZE związane jest również z wyższymi dochodami, posiadaniem dzieci, mieszkaniem w domu jednorodzinnym, mieszkaniem na wsi oraz wśród osób popierających zwiększenie wsparcia na rozwój małych, domowych instalacji odnawialnych źródeł energii. Istotny okazał się także stosunek do wiary katolickiej. U osób religijnych praktykujących regularnie odnotowano większą chęć zainwestowania w przydomowe OZE, niż u osób niepraktykujących (różnica 8 punktów procentowych (p.p.)).

Badania zidentyfikowały znaczący potencjał inwestycyjny Polaków w małe instalacje OZE. Aż 35% obywateli deklaruje nie tylko poparcie dla idei, ale chęć bezpośredniego inwestowania w OZE, spośród czego 13% badanych chciałoby zacząć korzystać w ciągu 2 lat. Odsetek zainteresowanych inwestycją jest istotnie wyższy wśród osób znających ustawę o OZE (52%) i wśród osób czujących się poinformowanymi o możliwościach dofinansowania OZE (58%). Większe zainteresowanie inwestycją OZE związane jest również z wyższymi dochodami, posiadaniem dzieci, mieszkaniem w domu jednorodzinnym, mieszkaniem na wsi oraz wśród osób popierających zwiększenie wsparcia na rozwój małych, domowych instalacji odnawialnych źródeł energii. Istotny okazał się także stosunek do wiary katolickiej. U osób religijnych praktykujących regularnie odnotowano większą chęć zainwestowania w przydomowe OZE, niż u osób niepraktykujących (różnica 8 punktów procentowych (p.p.)).

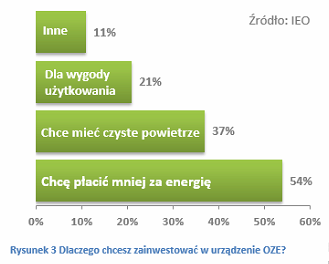

Wśród osób, które chcą zakupić instalację OZE, głównym powodem zainteresowania taką inwestycją jest chęć zmniejszenia rachunków za energię (ponad połowa ankietowanych), oraz możliwość korzystania z czystszego powietrza, jak również wygoda z użytkowania instalacji OZE.

Wśród innych powodów wymieniano aktualną mozliwość skorzystania z dotacji, promocję innwowacji czy też prestiż i poprawę wizerunku dzięki zbudowaniu takiej instalacji.

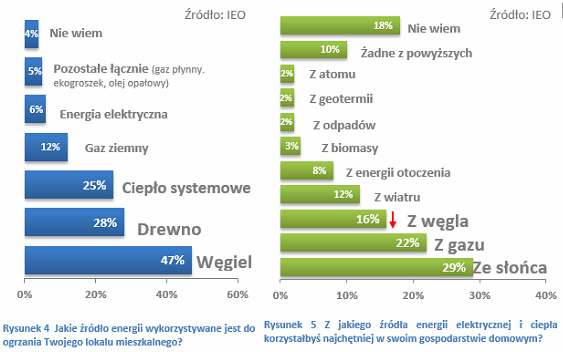

Struktura aktualnie wykorzystywanych źródeł energii do ogrzewania lokalu mieszkalnego w próbie badawczej nie zmieniła się znacząco w porównaniu do poprzedniego badania. Nadal najpopularniejszym źródłem energii wykorzystywanym do ogrzewania lokalu jest węgiel, na który wskazała niemal połowa respondentów. Co czwarty korzysta z drewna i z ciepła systemowego (sieciowego). Ale już ponad jedna czwarta badanych chciałaby korzystać w swoich gospodarstwach domowych z energii słonecznej[2]. Powyżej 20% wskazań uzyskał gaz. Węgiel, pomimo, że nadal plasuje się na 3 miejscu, odnotował spadek zainteresowania z 21% do 16% w stosunku do poprzedniego badania – Polacy chcą rezygnować z węgla na korzyść energii słonecznej oraz energii z otoczenia (np. powietrza, wody, gruntu).

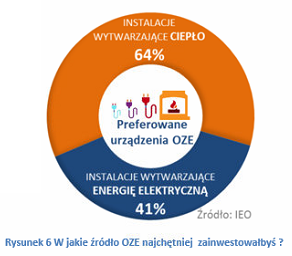

Nadal urządzeniami energetyki odnawialnej, w które najchętniej by inwestowano, są kolektory słoneczne – wskazało na nie ponad dwie piąte badanych. Podobnie jak w poprzednim badaniu z marca, Polacy częściej wskazywali na urządzenia zapewniające oszczędność na rachunkach za ogrzewanie (ciepło), niż na energii elektrycznej – 64% preferuje instalacje OZE wytwarzające ciepło, 41% instalacje OZE wytwarzające energię elektryczną. (Ankietowani mogli wybrać więcej, niż jedną odpowiedź).

Kontakt dla prasy w imieniu konsorcjum projektu : Aneta Więcka, adres email: awiecka@ieo.pl

Konsorcjum projektu „Krajowy Plan Rozwoju Domowych Instalacji do Wytwarzania Ciepła z OZE do 2030 roku” powstało 25 czerwca 2015r. w Warszawie. W skład konsorcjum wchodzą następujące firmy przemysłowe i organizacje: Cichewicz, Defro, ENSOL, Europejski Instytut Miedzi, Galmet, Stiebel-Eltron, Robert Bosch Sp. z o.o., Thermaflex, Vaillant, Viessmann, Instytut Energetyki Odnawialnej, Polska Organizacja Rozwoju Technologii Pomp Ciepła, Stowarzyszenie Producentów i Importerów Urządzeń Grzewczych, Związek Pracodawców Forum Energetyki Odnawialnej. Konsorcjum zwraca uwagę, że ustawa o OZE nie wspiera produkcji ciepła z OZE, a jedynie niemal w całości skupia się na produkcji energii elektrycznej, potrzebne są impulsy prawne, ekonomiczne, innowacje technologiczne i rynkowe, a także działania edukacyjne, aby olbrzymi potencjał produkcji ciepła z OZE w systemach rozproszonych został szeroko i właściwe wykorzystany.

Więcej informacji na: http://www.ieo.pl/pl/cieplozoze.html

[1] Analogiczne badanie, IEO zrealizował w dniach 27 marca – 1 kwietnia 2015 roku , (tuż po uchwaleniu ustawy o odnawialnych źródłach energii).

[2] Podobne wyniki uzyskano w poprzednim badaniu opinii publicznej, marcu 2015 roku

- Szczegóły

- Odsłony: 9538

Instytut Energetyki Odnawialnej udostępnia opracowanie wykonane dla Fundacji WWF pt. „Krajowy plan rozwoju mikroinstalacji odnawialnych źródeł energii do roku 2030 roku”. Opracowanie przedstawia mapę drogową rozwoju sektora energetyki prosumenckiej i obywatelskiej, opartego na wykorzystaniu małych i mikroinstalacjach OZE do wytwarzania energii elektrycznej i ciepła w budownictwie mieszkaniowym, przemysłowym i rolniczym (tzw. generacja rozsiana). Opracowanie może służyć m.in. jako wkład i punkt odniesienia do całościowego uwzględnienia specyfiki sektora energetyki prosumenckiej i wprowadzenia sub-scenariusza rozwoju energetyki prosumenckie do polityki energetycznej oraz rządowego „Krajowego planu działania w zakresie energii ze źródeł odnawialnych” do 2020 roku, który powinien być zaktualizowany i uwzględnić perspektywę 2030 roku.