")

Projekt „Strategii na rzecz Odpowiedzialnego Rozwoju” (SOR) wskazuje na rolę różnych działów gospodarki w średniookresowej perspektywie rozwoju kraju. Z perspektywy SOR ważne jest to, co dany dział gospodarki chce sam zaprezentować i jak chce skorzystać z ponad półtora miliardowego programu inwestycyjnego do 2020 roku (tab. 4, str. 186), ale jeszcze ważniejsze jest to co dany dział wnosi do rozwoju kraju w okresie do 2020 i co może dać do 2030 roku.

Dział „Energetyka” w całym dokumencie wydaje się być jednym z najsłabiej opracowanych, najmniej obiecujących w sensie zarówno atrakcyjności proponowanych bezpośrednich inwestycji w samej energetyce jak i własnego wpływu na koszty i realizacje celów całej Strategii. Zamiast wartości dodanej i innowacji prowadzących w gospodarce do międzynarodowych przewag konkurencyjnych, energetyka wnosi przede wszystkim koszty oraz szereg znaków zapytania. Zamiast minimalizować nieprzewidywalność otoczenia inwestycyjnego dla przedsiębiorców i samorządów terytorialnych obszar „Energetyka” zwiększa ryzyko działalności gospodarczej. Takie tezy można postawić jednak dopiero po przeczytaniu całości SOR.

Największym mankamentem całego SOR wydaje się brak spójności pomiędzy kluczowymi „obszarami koncentracji działań” (np. reindustrializacja, innowacje, MŚP, kapitał dla rozwoju, ekspansja zagraniczna), a „obszarami wpływu” (np. energia, środowisko, kapitał społeczny, obronność, instytucje państwa) na działania kluczowe oraz realizację celów szczegółowych i celu ogólnego sformułowanego w sposób jasny jako „tworzenie warunków dla wzrostu dochodów mieszkańców Polski przy jednoczesnym wzroście spójności w wymiarze społecznym, ekonomicznym i terytorialnym”. Problemem jest też życzeniowość i brak spójności wewnątrz obszaru „Energetyka” (np. inwestycje w tradycyjne elektrownie przy eksponowaniu innowacyjności i dążenia do niskich cen energii).

Generalnie obszar „Energia” jako jeden z pięciu wymienianych w SOR „obszarów wpływu” nie spełnia pokładanych w nim nadziei i oczekiwań z paru zasadniczych powodów:

- Nie wspiera zrealizowania celu ogólnego i celów szczegółowych, zwłaszcza celu służącego trwałemu wzrostowi gospodarczemu kraju (w tym rozwojowi przemysłu, a zwłaszcza MŚP) oraz celu, który ma służyć rozwojowi terytorialnie zrównoważonemu.

- Proponuje wątpliwe do zrealizowania obszary innowacji w energetyce oraz budzi obawy o nadmierne koszty części zaproponowanych działań (inwestycji) i ich zasadność.

Szczególne obawy budzi widoczne w dokumencie hamowanie (umniejszanie strategicznego znaczenia) rozwoju rozproszonej energetyki odnawialnej kosztem nadmiernej, jak na perspektywę średniookresową, koncentracji działań na energetyce węglowej oraz, obarczonej dużym ryzykiem inwestycyjnym (pytanie o realizowalność) energetyce jądrowej. Proponowane działania po stronie wytwarzania energii nie służą też deklarowanej w SOR poprawie efektywności energetycznej. Mają one znamiona tworzeniu rynku zbytu dla wielkoskalowej energetyki (wspieranej dodatkowo np. planem wprowadzenia kosztownego rynku mocy, służącemu przede wszystkim tradycyjnym monopolom) pod mniej lub bardziej iluzorycznymi hasłami bezpieczeństwa energetycznego i innowacyjności.

Propozycje „projektów strategicznych” i „flagowych” są przypadkowe, często niespójne, kosztowne i nie zostały zweryfikowane pod względem oceny faktycznych skutków ekonomicznych oraz ryzyk. Trudno nie odnieść wrażenia, że „fiszki” projektów zaproponowane w obszarze „Energia”, nawet te interesujące, nie były zebrane z „rynku” w procesie szerokich konsultacji. Sprawiają wrażenie „wrzutek” wybranych grup interesu, nie poddanych solidnej weryfikacji czy krytyce.

Zasady realizacji SOR odwołują się do selektywnego podejścia oznaczającego koncentrację na technologiach i sektorach, które mają istotne znaczenie dla realizacji celów SOR w dłuższej perspektywie. Selektywność nie może jednak oznaczać przypadkowości czy „impulsowego” wybierania branż, projektów lub produktów, w sposób niespójny, w oderwaniu od siebie. Tymczasem np. w obszarze „Energia” węgiel dominujący w „miksie” energetycznym i elektromobilność praktycznie się wykluczają. Żaden kraj na świecie nie rozwija transportu elektrycznego z zamiarem tworzenia w ten sposób sztucznego rynku zbytu na prąd z elektrowni węglowych. Niedostatek czystych – „pogodowo-zależnych” odnawialnych źródeł energii w miksie energetycznym dających tanią energię w dolinach zapotrzebowania, uniemożliwi tworzenie biznesplanów na systemy magazynowania i zwiększy emisje do atmosfery (IEA nie zaleca wprowadzania elektromobilności samochodowej przy emisji CO2 znacząco wyższej niż 400 kg/MWh). Brak energii z systemów fotowoltaicznych uczyni transport elektryczny drogim oraz obniżającym i tak niską rezerwę mocy w systemie. Niestety, ostatnia nowelizacja ustawy o OZE wyrzucająca na margines rozwoju energetyki najtańsze (pogodowo-zależne) technologie OZE takie jak energetyka słoneczna i wiatrowa, pogłębia problem. Technologiczna niespójność osłabia też szanse innego projektu strategicznego SOR – rozwoju „smart power grid” (przydatność smart grid dla promowanych w SOR energetyki węglowej i jądrowej jest znikoma i w tej sytuacji trudno o atrakcyjne modele biznesowe).

Problemami niosącymi skutki społeczne (w konsekwencji zapewne także polityczne) w zaprezentowanej koncepcji elektromobilności w SOR jest też koncentracja działań na bogatszych i bardziej uprzywilejowanych adresatach. Związane jest to np. z już obecnie nierównomiernym poziom dostępności transportowej (czasowej i przestrzennej), w tym m.in. z nadmiernie wydłużonym czasem dojazdu do pracy i miejsc świadczenia usług publicznych (mierzona np. średnią prędkością jazdy samochodem). Najgorzej jest na wsi oraz w województwach wschodnich. Samochód elektryczny może być dobrym rozwiązaniem dla wsi, ale tylko wtedy gdy będzie zasilany z lokalnych odnawialnych źródeł energii, a nie drogim lokalnie prądem z centralnej elektrowni – to drugie dodatkowo pogorszyłoby i tak trudną sytuację w zakresie zaopatrzenia wsi i obszarów peryferyjnych w energię. Koncepcja elektromobilności rozwijana w obszarze „Energia” (inaczej niż w obszarze „Transport”) nie pozwala na dostrzeżenie wielu zależności i sprzężeń zwrotnych.

Kogeneracja jądrowa na małych, wysokotemperaturowych reaktorach HTR z pewnością nie jest „projektem strategicznym” do 2020, ani nawet do 2030 roku. Wydaje się być pomysłem „impulsowym”, ideologicznym, nie opartym na żadnej (a z pewnością solidnej) analizie ekonomicznej. Każdy projekt „strategiczny” lub „flagowy” w SOR powinien być przede wszystkim osiągalnym, racjonalnym ekonomicznie w perspektywie średniookresowej, realistycznym także w sensie czasu jego realizacji i mieć zapewnione finansowanie lub realne szanse na jego pozyskanie. Kogeneracja jądrowa zdecydowanie nie spełnia żadnego z tych warunków i poza kosztami i trudnym do zaakceptowania poziomem ryzyka nie wniesie żadnego istotnego wkładu w realizację celów SOR nawet do 2030 roku. To temat co najwyżej na zwykły projekt badawczy.

Pogram „Inteligenta kopalnia” ma umożliwić zdobycie przez Polskę „istotnej” pozycji na światowym rynku maszyn i urządzeń górniczych. Pomysł jest dobry, ale spóźniony. Program ten wymaga oceny ryzyka związanego z globalnymi trendami szybkiego odchodzenia światowej gospodarki od węgla jako paliwa dla energetyki i powszechnie dostrzeżonego przeinwestowania i wycofywania aktywów w tym sektorze. Przemysł pracujący na rzecz górnictwa ma obecnie niewykorzystany potencjał produkcyjny, ale trzeba go przestawiać na potrzeby branż energetyki, których świat potrzebuje. Propozycje te w znacznej mierze są próbą zakonserwowania obecnego stanu rzeczy w energetyce na kolejne 10-15 lat i grożą przeinwestowaniem w energetykę węglową i inne technologie schyłkowe oraz wzrostem cen energii dla gospodarki.

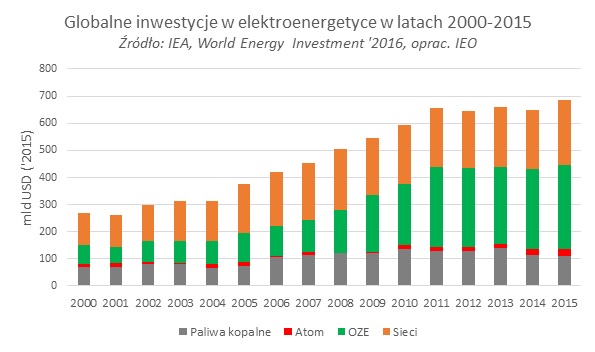

Już od 2004 roku światowe inwestycje w OZE przekraczają łączne inwestycje w paliwa kopalne i energetykę jądrową i trend ten się szybko pogłębia. W 2015 roku inwestycje w OZE (300 mld USD) już ponad dwukrotnie przekraczały inwestycje w energetykę paliw kopalnych razem z atomem. Ma to olbrzymie znaczenie dla dalszej konkurencyjności krajów. Warto podkreślić, że inwestycje w innowacyjne technologie o wysokich nakładach inwestycyjnych (up front) stanowią kluczowy czynnik sukcesu SOR: są też źródłem przychodów podatkowych (podatki od nieruchomości, CIT) i mogą być źródłem wzrostu eksportu (promowanego w SOR) i poprawy konkurencyjności. Kraje które dalej, wbrew trendom światowym, chcą inwestować przede wszystkim w paliwa kopalne o wysokich i z różnych powodów rosnących kosztach eksploatacyjnych (wymogi bezpieczeństwa, rosnące koszty paliw, spełnianie standardów ochrony środowiska), muszą przegrać cenami energii z krajami które inwestują zasadniczo w OZE, bo te po zainwestowaniu produkują energię po bardzo niskich kosztach bieżących. Jeżeli rozbieżności w skali inwestowania w paliwa kopalne i OZE nasilają się w ciągu kilkunastu lat kraj, który zbyt wolno inwestuje w OZE stanie się importerem energii. Skalę problemu przed jakim staje Polska obrazujący strukturę globalnych inwestycji w OZE w latach 2000-2015 (rys.1). SOR zamiast zapobiegać tym niebezpieczeństwom, proponuje działania, które pogłębiają niebezpieczne trendy i stopniową marginalizację polskiej energetyki.

Rys.1. Globalne trendy inwestycji w energetyce. Źródło IEA ‘2016

Propozycje dotyczące energetyki w SOR pomijają nie tylko konieczną stopniową zmianę miksu energetycznego w kierunku OZE, ale też wiele innych efektywnych działań na rzecz zmiany struktury rynku energii (rozwijanie małych jednostek o dużej elastyczności), poprawy lokalnego bezpieczeństwa energetycznego dzięki generacji rozproszonej i stymulowanie olbrzymich obszarów ekspansji eksportowej i innowacji związanych z OZE, które zasadniczo dotyczą technologii innych niż preferowane w SOR ”stabilne źródła OZE” (termin nie stosowany na świecie, bo liczą się koszty energii zbyt wysokie w SOR; stabilny ma być cały system energetyczny, a nie każde źródło odrębnie).

Obecne propozycje przygotowane w zespole międzyresortowym (w ramach prac powołanego w celu opracowania SOR „Międzyresortowego zespołu ds. energii, środowiska i transportu”) przez resort energii nie dają wiarygodnych podstaw do wypełnienia celów klimatycznych na 2030, a w przypadku OZE nawet na 2020 rok. Niosą ryzyko dodatkowych kosztów dla podatnika (budżetu państwa). Aby uniknąć szeregu ryzyk na jakie obszar „Energia” może narazić realizację zasadniczych celów SOR, polska strategia energetyczna powinna dążyć do jak najpełniejszego uwzględnienia polityki energetyczno-klimatycznej UE. Pominięcie tych aspektów lub ich zbagatelizowanie (a tak się stało w obecnej wersji SOR) może mieć olbrzymie skutki długoterminowe dla gospodarki, ale też krótko- i średnioterminowe. Karami za niezrealizowanie zobowiązań klimatycznych, niefrasobliwe podejście do zobowiązań wobec UE grozi też utratą części funduszy UE przeznaczonych dla Polski na rozwój zielonej gospodarki (niemalże 20% wszystkich funduszy).

Postulowana w SOR „aktywna rola Polski w UE” oznacza zdolność do przekonania większości jej członków do polskich racji[1]. Większość krajów UE jest za aktywną realizacją polityki klimatyczno-energetycznej UE i te fakty trzeba uwzględniać w krajowej polityce energetycznej. Polska, chcąc być aktywnym graczem w UE powinna to wziąć pod uwagę i dążyć do zwiększenia roli OZE i efektywności energetycznej kosztem udziału paliw wysokoemisyjnych. W przeciwnym razie „aktywna rola Polski” będzie polegała na poświęcaniu w negocjacjach interesów innych obszarów gospodarki kosztem wysoce niepewnych możliwości ochrony „status quo” w energetyce. SOR nie może być obciążona takim bagażem niepewności, bo przy całkowitym braku spójności z polityką UE w obszarze „Energia” i jej jednoczesnym finansowaniu ze środków UE, nawet jej przyjęcie przez rząd nie zredukuje ryzyka i nie spowoduje uruchomienia na zakładaną skalę przewidywanych prorozwojowych procesów inwestycyjnych w przedsiębiorstwach (zwłaszcza prywatnych). A bez tego, Strategii nie da się wdrożyć i osiągnąć celów po stronie wzrostu innowacyjności .

Do pułapek rozwojowych w SOR (słabości instytucjonalnej) zaliczany jest m.in. „brak skutecznej koordynacji polityk publicznych”. Tymczasem widoczne jest słabe skoordynowanie i zintegrowanie polityki Ministerstwa Energii (nowego w strukturze rządu) z polityką gospodarczą. Decyzje przesądzające o energetyce zapadają doraźnie, częściowo pod wpływem uwarunkowań międzynarodowych (kwestie klimatyczne i regulacje dot. rynku energii w UE), a częściowo pod wpływem bieżących nacisków górnictwa, państwowych firm energetycznych i polityki wewnętrznej resortu. Bez przyjętej przez rząd długoterminowej polityki energetycznej i bez uwzględniania Strategii gospodarczej rządu, bieżące procesy i decyzje w energetyce mogą ograniczać możliwości realizacji SOR.

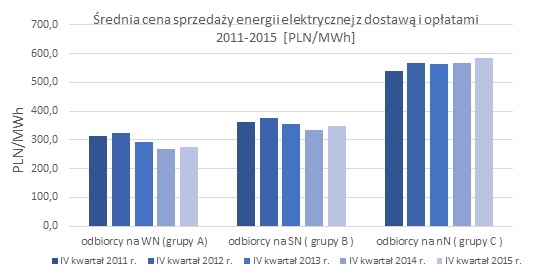

Poza ryzykami na styku z UE oraz iluzorycznością proponowanych „innowacji” (projektów strategicznych), energetyka niesie jeszcze jeden problem związany z pogarszaniem się konkurencyjności cenowej energii elektrycznej w regionie i przerzucaniem kosztów na małe i średnie firmy od których rozwoju zależy powodzenie SOR. Małe firmy (promowane w SOR), zwłaszcza przemysłu przetwórczego i ich szybki rozwój, łącznie z promocją ich potencjału eksportowego, słusznie znalazły się w centrum uwagi SOR. Ale jak mają się rozwijać, gdy płacą jedne z najwyższych w UE rachunki za energię i rosną one systematycznie, zwłaszcza dla firm korzystających z taryf grupy „C” (patrz wykres na rys. 2 – odbiorcy na nN – grupa C), w sytuacji gdy koszty energii w kosztach ich funkcjonowania sięgają nawet 10%. Propozycje działań w obszarze „Energia” w SOR związane np. z inwestycjami w elektrownie węglowe, dużą energetykę wodną czy energetykę jądrową oraz zaplanowane także w SOR wsparcie tych inwestycji niezwykle kosztownym mechanizmem rynku mocy pogłębią niekorzystne trendy cenowe na rynku energii.

Rys. 2. Zróżnicowanie wysokości taryf za energię dla dużych firm (grupa A) i małych (grupa C). Źródło URE, oprac. IEO

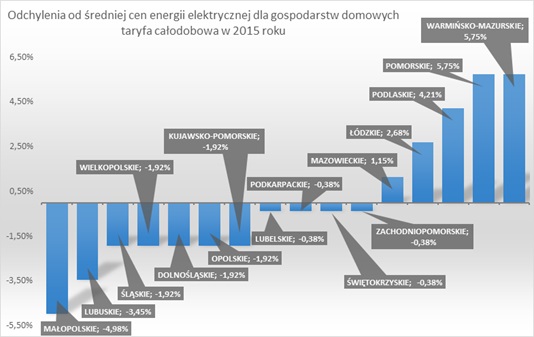

Istotny jest także wpływ energetyki na rozwój zrównoważony terytorialnie (spójność terytorialną). Zamieszczona w SOR mapa z rozkładem przestrzennym wskaźników PKB per capita (SOR, str. 131) jest silnie skorelowana (odwrotna proporcjonalność) z regionalnym rozkładem wysokości taryf (rachunków) za energię na terenie Polski. Poniższy rysunek 3 obrazuje odchylenia od średniej ceny za 1 kWh energii elektrycznej dla gospodarstw domowych. Zasadnicza relacje jest następujące: tam gdzie jest wyższe PKB na mieszkańca niższa jest cena energii (i odwrotnie); tam gdzie są źródła energii jest taniej, a nie wszędzie można zbudować centralne źródła wytarzania (jest to możliwe tylko przy OZE).

Najbardziej pokrzywdzeni cenami energii są mieszkańcy województw centralnych i północnych, czyli na obszarach o najdłuższych liniach przesyłowych i słabych dystrybucyjnych, najdalej położeni w stosunku do „centralnych elektrowni”. Dzieje się tak pomimo tego, że taryfy dla gospodarstw domowych są regulowane i dzięki temu „spłaszczane”. W przypadku odbiorów przemysłowych i małego biznesu rozpiętości są zdecydowanie większe. Scentralizowany system energetyczny podnosi w sposób szczególny ceny energii w obszarach peryferyjnych i dla małych odbiorców. W kierunkach interwencji, w makroregionie wschodnim SOR wymienia „wsparcie OZE i powiązanych z nimi sektorów B+R”, ale brakuje skonkretyzowania i rynkowej podbudowy tego kierunku działania w zidentyfikowanych potrzebach rynku. Bez zmiany modelu energetycznego ze scentralizowanego na rozproszony, te problemy będą się pogłębiać.

Z tych względów obszar „Energia” w SOR powinien być zmodfikowany także z uwagi na konieczność podjęcia działań na rzecz ochrony MŚP oraz obszarów peryferyjnych przed dalszym, niezwykle niebezpiecznym, obecnym trendem wzrostu kosztów energii. Poza odejściem od modelu „centralnej elektrowni” należy podjąć działania na rzecz zmiany zasad funkcjonowania rynku energii, w tym tworzenia lokalnych rynków oraz obciążenia centralnych elektrowni opłatami przesyłowymi (preferencje dla generacji rozproszonej).

Rysunek 3. Odchylenia od średniej ceny za 1 kWh energii elektrycznej w regionach (wykres uporządkowany na podstawie bazy danych lokalnych GUS).

Należy wzmocnić rolę rozproszonych OZE w obszarze koncentracji działań: „Małe i średnie przedsiębiorstwa” oraz „Zrównoważony rozwój terytorialny”. MŚP, dysponujące jeszcze pokaźnymi oszczędnościami zdolnością kredytową, dzięki inwestycjom w OZE powinny w możliwie jak najszerszym zakresie przechodzić z pozycji „przemysłowego odbiorcy energii” na pozycję „autoproducenta przemysłowego” lub „prosumenta biznesowego”. MŚP jako prosumenci mogą, przy najmniejszej intensywności wsparcia (nawet wyłącznie przy instrumentach zwrotnych) dać silny impuls do pobudzenia krajowego przemysłu produkcji urządzeń i komponentów dla OZE i realizacji krajowej strategii innowacji i wzrostu eksportu.

Propozycje w obszarze „Energia” nie wskazują konieczności cywilizacyjnej budowania przemysłu zielonej gospodarki. Aktywne działania w tym kierunku na szczeblu SOR (skoordynowane przez Ministerstwo Rozwoju) wydają się niezbędne, gdyż Ministerstwo Energii przy obecnych kompetencjach (znacznie mniejszych niż byłe Ministerstwo Gospodarki) i przyjętej formule działania koncentruje się niemal wyłącznie na wytwarzaniu paliw i energii w spółkach skarbu państwa, a gubi z oczu najbardziej innowacyjny przemysł przetwórczy zielonej gospodarki.

IEO proponuje, aby tego typu działania zostały wsparte instrumentami przewidzianymi w SOR takimi jak np. powołanie Krajowego Klastra Kluczowego w obszarze „energetyka prosumencka”. Wszystkie firmy przemysłu przetwórczego, w tym np. szczególnie dostrzeżonego w SOR rolno-spożywczego itp. mają potencjał niezbędny do zastosowania mikroinstalacji OZE, który można uruchomić natychmiast, także dzięki już obowiązującym przepisom dającym firmom możliwość sprzedaży nadwyżek energii. Takie działanie przełamią stereotypy i barierę błędnego koła (nie wspierajmy OZE, bo nie daje potencjału eksportowego, nie rozwijamy OZE, bo musimy importować).

Oprac. IEO, 15 września 2016 r.

[1] W 2017 r. wchodzą w życie przepisy Traktatu z Lizbony o głosowaniu w UE w systemie podwójnej większości. Zbudowanie mniejszości blokującej (wymagającej m.in. poparcia krajów reprezentujących 35 proc. mieszkańców UE) będzie trudniejsze.