Zakres badania obejmował zebranie opinii uczestników rynku o ustawie o odnawialnych źródłach energii. Zostało ono przeprowadzone w dniach 14-24 grudnia 2015 r. Ankieta jest elementem realizowanego przez Instytut Energetyki Odnawialnej procesu monitoringu i opiniowania ustawy i przepisów wykonawczych. W badaniu wzięło udział 248 osób.

Cz.1 Ogólna opinia o ustawie OZE

Na pytanie o 15-letni okres wsparcia ponad połowa uczestników ankiety odpowiedziała, że jest to wystarczający czas. 38,8% respondentów uważa jednak, że jest to jednak zbyt krótki okres.

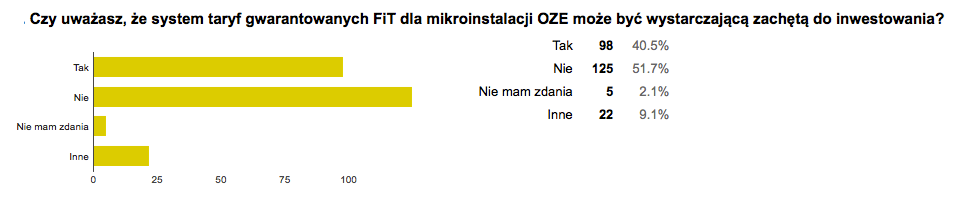

Zdaniem ankietowanych system taryf gwarantowanych raczej nie jest wystarczającą formą wsparcia dla potencjalnych inwestorów (51,7%). Jednak mimo wszystko 40,5% osób uważa, że jest to odpowiednia forma wsparcia.

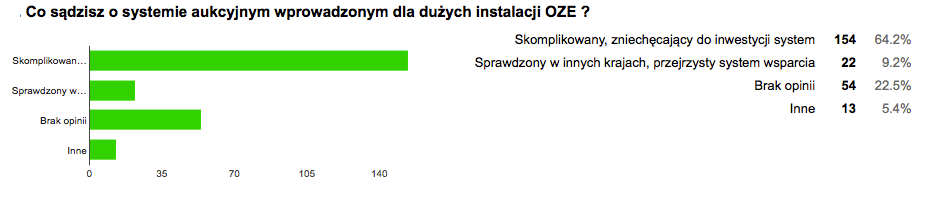

Większość naszych respondentów uznała, że system aukcyjny jest zbyt skomplikowany i zniechęca do podjęcia inwestycji w OZE (64%). Niewiele osób stwierdziło, że jest to sprawdzony system (ok. 9%).

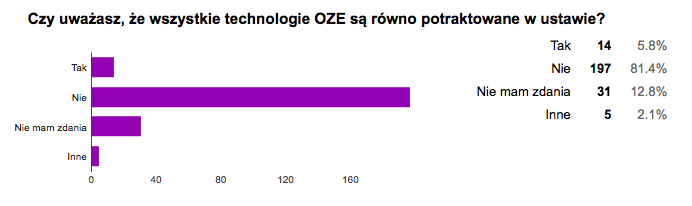

Ponad 80% osób uważa, że technologie OZE nie zostały równo potraktowane w ustawie.

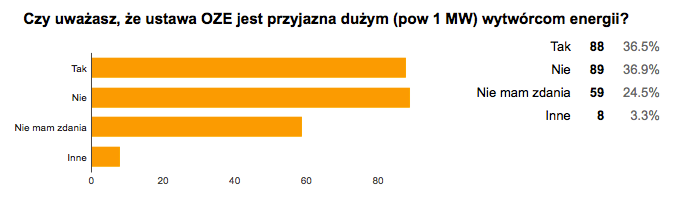

Zdecydowana większość uczestników ankiety odpowiedziała, że nowa ustawa nie sprzyja małym wytwórcom energii (prosumentom) – ponad 65%. Prawie po równo ukształtowały się odpowiedzi na pytanie o przyjazność ustawy dla dużych wytwórców energii – ok 36%. Więcej niż w poprzednim pytaniu osób nie miało zdania na ten temat (blisko 25%).

Cz. 2 Taryfy gwarantowane dla mikroinstalacji

Większość osób uznała, że poziom taryf gwarantowanych jest albo za niski albo „w sam raz”. W przypadku instalacji fotowoltaicznych do 3 kW 40,3% osób uznało, że taryfy zostały ustanowione na zbyt niskim poziomie a 52,4% stwierdziło, że są one odpowiednie. W przypadku instalacji o wielkości od 3 do 10 kW to 47,4% i 48,3% oceniło taryfy jako za niskie i „w sam raz”.

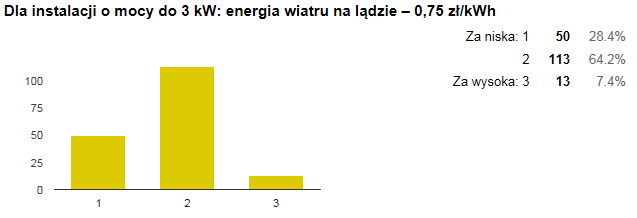

Taryfy gwarantowane dla elektrowni wodnych oceniono jako odpowiednie – 62,8% (instalacje do 3 kW) i 58,3% (instalacje od 3 do 10 kW). Podobnie w przypadku elektrowni wiatrowych – 64,2% (dla instalacji do 3 kW) i 59,5% (dla instalacji od 3 do 10 KW).

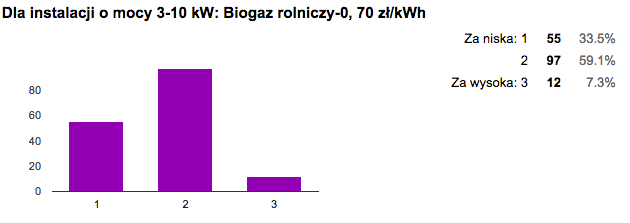

Również biogazownie według uczestników ankiety mają ustanowione taryfy na odpowiednim poziomie (dotyczy to wszystkich rodzajów biogazu z instalacji od 3 do 10 kW – rolniczego – 59,1%, ze składowisk- 54,8% i oczyszczalni ścieków – 53,8%). Przy czym też spora grupa osób uznaje taryfy dla biogazu za zbyt niskie – biogaz rolniczy – 33,5%, ze składowisk – 37,6%, z oczyszczalni – 39,2%.

Cz. 3 Ceny referencyjne dla aukcji

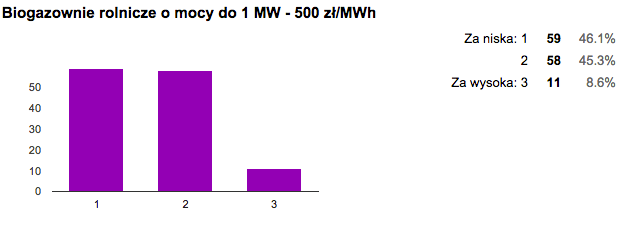

Opinie na temat cen referencyjnych dla wszystkich form biogazu były bardzo podobne. Biogazownie rolnicze do 1 MW– cena za niska – 46,1%, cena w sam raz – 46,3%; biogazownie rolnicze powyżej 1 MW – cena za niska – 44,8%, cena w sam raz – 44%; biogazownie wykorzystujące biogaz ze składowisk odpadów – cena za niska – 50,4%, cena w sam raz – 44,6%; biogazownie wykorzystujące biogaz z oczyszczalni ścieków – cena za niska- 45%, cena w sam raz – 46,7%.

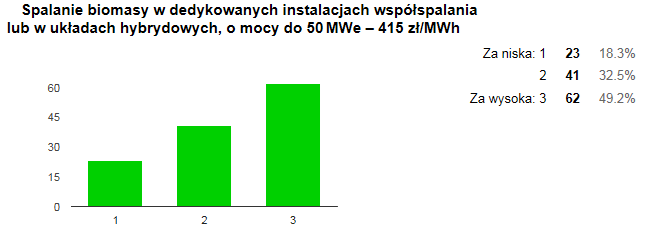

Ceny referencyjne dla wszystkich form współspalania biomasy zostały ocenione jako za wysokie. Wsparcie dla spalania biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe jest w sam raz wg 32,5% uczestników ankiety a za wysokie wg 49,2%. Natomiast opinie o spalaniu biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe, w wysokosprawnej kogeneracji były podzielone na: w sam raz – 39,4% i za wysokie – 47,3%. Jednak największą różnicę widać w ocenie cen referencyjnych dla spalania biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe i mocy osiągalnej cieplnej w skojarzeniu do 150 MWt, w wysokosprawnej kogeneracji – 30,4% respondentów uznało je za odpowiednie, a 52% za zbyt wysokie.

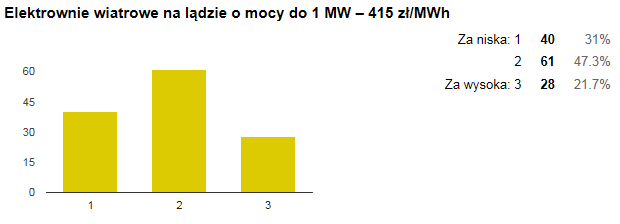

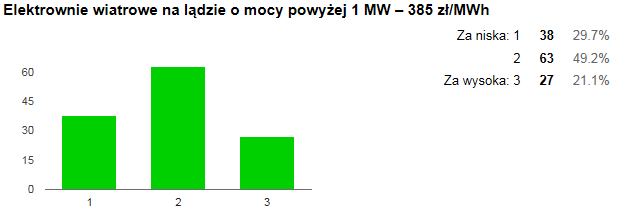

W przypadku elektrowni wiatrowych na lądzie o mocy do 1 MW 47,3% osób stwierdziło, że ceny referencyjne są na odpowiednim poziomie – 47,3%, za niskie – 31% i za wysokie – 21,7%. Elektrownie wiatrowe o mocy powyżej 1 MW były ocenione podobnie - za niskie – 29,7%, w sam raz – 49,2% i za wysokie – 21,1%. Spora grupa osób (38,3%) stwierdziła, że wsparcie dla morskich elektrowni wiatrowych jest za niskie. 43,8% uważa, że ceny są odpowiednie a 18%, że za wysokie.

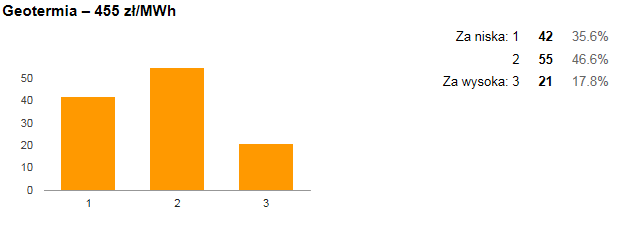

W przypadku instalacji geotermalnych 46,6% osób uznało, że ceny referencyjne są na odpowiednim poziomie, 35,6% stwierdziło, że są one za niskie i 17,8% oceniło je jako za wysokie.

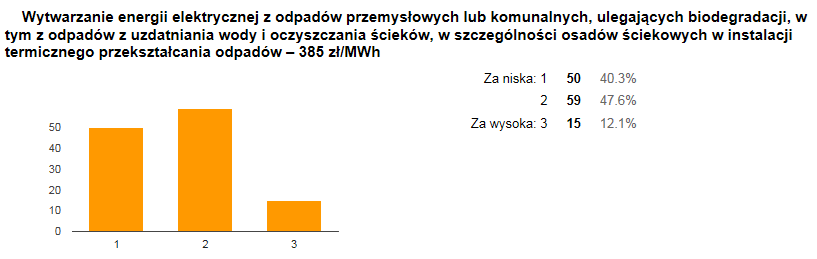

Natomiast wsparcie dla wytwarzania energii z odpadów oceniono jako za niskie (40,3% respondentów) i w sam raz (47,6%), jako za wysokie zostało uznane przez 12,1% osób.

W przypadku biopłynów wyniki ułożyły się po równo – 28,1% osób twierdzi, że ceny referencyjne dla tej technologii za niskie jak i za wysokie. 51,7% uczestników uważa, ze wsparcie jest „w sam raz”.

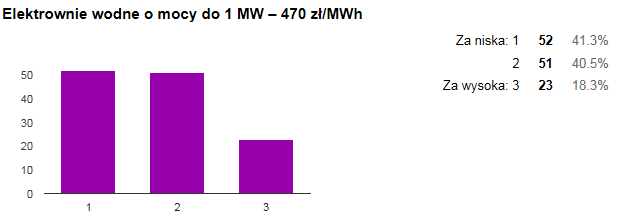

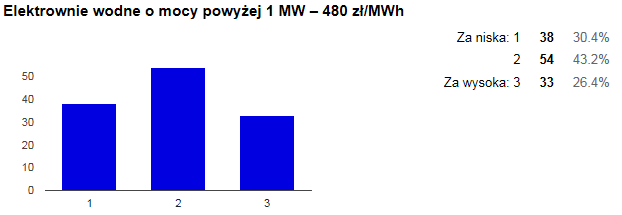

Ceny referencyjne dla elektrowni wodnych o mocy do 1 MW zostały ocenione jako za niskie (41,3%) odpowiednie (40,5%). Natomiast dla elektrowni wodnych powyżej 1 MW 43,2% uczestników uważa, że ceny są w sam raz, a 30,4% osób twierdzi, ze są one za niskie. Jako za wysokie oceniło je 26,4% osób.

Fotowoltaika według respondentów ma za niskie wsparcie. Instalacje PV do 1 MW mają za niskie ceny referencyjne wg 60,8% uczestników ankiety, a instalacje powyżej 1 MW wg 49,7%.

Kontekst badania i komentarz na stronie Instytutu Energetyki Odnawialnej

")