")

Instytut Energetyki Odnawialnej przedstawił na konferencji prasowej jubileuszową, dziesiątą edycję raportu „Rynek Fotowoltaiki w Polsce 2022”. Jak co roku opublikowano w nim bieżące analizy nt. rynku PV oraz perspektywy jego rozwoju. Raport stanowi kompletne podsumowanie stanu i trendów na rynku fotowoltaiki w Polsce. Powstaje we współpracy z firmami z branży. Partnerami tegorocznego raportu są: BayWa r.e., mBank, Soltec oraz Alseva, Corab, OX2, PCWO Energy, Polenergia Fotowoltaika.

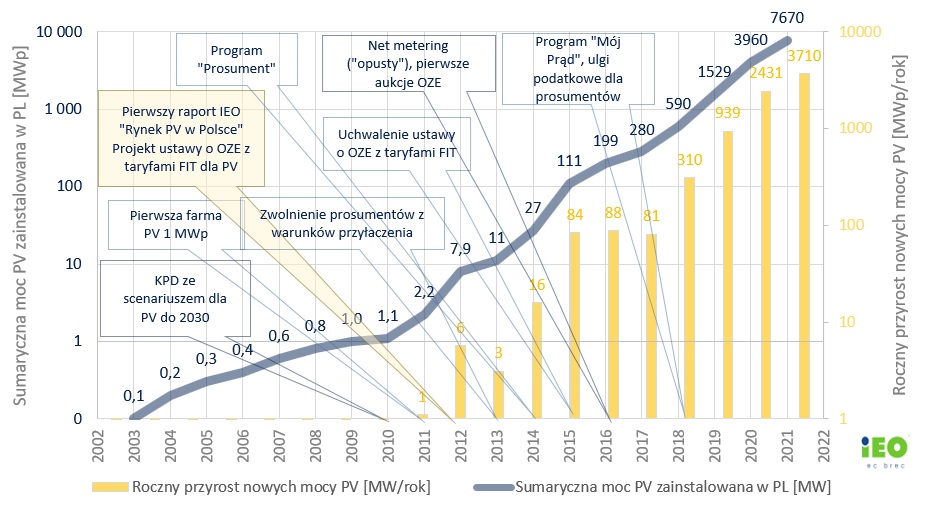

W wyniku zmian regulacyjnych i rosnących cen energii elektrycznej rok 2021 zakończył się spektakularnym sukcesem branży fotowoltaicznej. Moc zainstalowana w fotowoltaice na koniec 2021 roku wyniosła 7,6 GW, a przyrost nowych mocy wynosił ponad 3,7 GW (tempo wzrostu rynku przekroczyło 105%). Ogromny wkład, tak jak w poprzednich latach, mieli prosumenci indywidualni (niemal 80% udziału w rynku). Wymierne efekty przyniósł też system aukcyjny – pierwszy gigawat mocy w farmach fotowoltaicznych oddaje już energię do sieci.

Na koniec 2021 roku moc instalacji fotowoltaicznych w krajach Unii Europejskiej wyniosła 158 GW, co oznacza przyrost 21,4 GW (tempo wzrostu rynku wyniosło ponad 15%). Polska najprawdopodobniej znalazła się na drugim miejscu (za Niemcami) pod względem przyrostu mocy zainstalowanej PV w Unii Europejskiej. Autorzy jubileuszowej edycji raportu nazwali ostatnie 10 lat rozwoju branży „złotą dekadą polskiej fotowoltaiki”.

Łączne obroty na rynku fotowoltaiki w 2021 zostały oszacowane na 16,7 mld zł, w tym wartość rynku samych nakładów inwestycyjnych wynosiła ok. 15,4 mld zł. Prognozuje się, że w 2022 roku obroty handlowe fotowoltaiki wzrosną i wyniosą ponad 20 mld zł, a wartość rynku inwestycji PV będzie kształtowała się na poziomie 19 mld zł.

Sukcesem zakończył się sześcioletni okresu wsparcia aukcyjnego. Łączna moc projektów fotowoltaicznych, które wygrały wszystkie dotychczasowe aukcje przekroczyła 6,3 GW, co uczyniło z Polski wielki plac budowy i miejsce nowoczesnej transformacji energetycznej także na najbliższe 2-3 lata. W rozwoju branży pojawiły się też nowe trendy. Zmiana systemu wsparcia dla prosumentów z net metering na net billing skłoniła ich do zwrócenia uwagi na zarzadzanie energią i zwiększenie bieżącej autokonsumpcji energii z PV, np. dzięki instalacji magazynów energii, w tym, po raz pierwszy, magazynów ciepła. W efekcie skokowego wzrostu cen energii coraz bardziej widoczny staje się także udział w rynku PV autopoducentów czyli tzw. prosumentów biznesowych.

Według przeprowadzonej przez IEO najnowszej prognozy mocy zainstalowanych w fotowoltaice rynek fotowoltaiczny w najbliższych latach utrzyma swoją dynamikę rozwoju dzięki szybkiemu przyrostowi mocy w farmach fotowoltaicznych. Już na koniec tego roku moc wszystkich zainstalowanych źródeł fotowoltaicznych może wynieść 12 GW. Zgodnie z przewidywaniami moc 20 GW w fotowoltaice zostanie osiągnięta w 2025 roku, a w 2030 skumulowana moc zainstalowana może wynieść nawet 28,5 GW.

Komentując wyniki raportu, Minister Ireneusz Zyska, Pełnomocnik Rządu ds. OZE stwierdził:

Energetyka słoneczna jest głównym motorem napędowym rozwoju OZE w Polsce. To rezultat celowej i odpowiedzialnej polityki rządu, ukierunkowanej na zapewnienie bezpieczeństwa energetycznego i stabilnych dostaw energii do odbiorców końcowych. Jak wynika z raportu „Rynek Fotowoltaiki w Polsce 2022”, fotowoltaika stała się technologią o najwyższej mocy zainstalowanej w krajowej energetyce odnawialnej. Jest to powód do dumy dla branży, ale i wyzwanie, aby dotychczasowe sukcesy mogły torować drogę do kolejnych. Kluczowe jest stworzenie odpowiedniego otoczenia prawno-ekonomicznego dla dalszego rozwoju sektora na warunkach rynkowych. Dalsza współpraca administracji rządowej

z interesariuszami sektora jest niezbędna, aby Polska mogła kontynuować transformację energetyczną w oparciu o nowoczesne zeroemisyjne technologie. Najlepszą formułą dla tej współpracy jest Porozumienie sektorowe zawarte 16 grudnia 2021 roku. Jego celem jest budowa łańcucha wartości, w tym przemysłu PV, ze szczególnym naciskiem na maksymalizację polskiego wkładu - local content.

Rozwój elektrowni fotowoltaicznych jest od strony technicznej limitowany dostępnością mocy przyłączeniowych i stanem infrastruktury sieciowej. Zmniejszanie się wielkości dostępnych mocy przyłączeniowych w perspektywie najbliższych 3-5 lat nie byłyby tak trudne dla branży PV, gdyby nie mnogość odmów warunków przyłączenia do sieci dla nowych projektów wydawanych przez Operatorów Sieci Dystrybucyjnej. Utrzymanie tak dynamicznego przyrostu mocy w fotowoltaice implikuje mi.in. potrzebę inwestycji w infrastrukturę sieci elektroenergetycznej.

W perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym. Jeżeli nawet przejściowo zwolni tempo rozwoju mikroinstalacji, to fotowoltaika jako całość tego nie odczuje. Jest to technologia elastyczna, skalowalna, działająca w kilku segmentach i niszach rynkowych. Zgodnie z najnowszą bazą danych IEO obejmującą rozwijane projekty fotowoltaiczne (stan z I kwartału br.), na rynku jest 12,5 GW projektów z zapewnionymi warunkami przyłączenia do sieci. W tej liczbie znajduje się ok. 5 GW mocy jeszcze niewybudowanych, ale już zakontraktowanych w aukcjach.

Po wprowadzeniu w kwietniu br. nowego systemu rozliczeń prosumentów Narodowy Fundusz Ochrony Środowiska ogłosił czwartą edycja programu „Mój prąd”. Nowością tej edycji jest to, że rząd i branża PV dostrzegły potrzebę wzrostu autokonsumpcji energii produkowanej z instalacji PV. Dofinansowanie przewidziano nie tylko na instalację fotowoltaiczną, również na magazyny (zarówno ciepła, jak i energii elektrycznej) oraz systemy zarządzania tą energią. Na szczególną uwagę zasługują magazyny ciepła, przez wiele lat pomijane, a ostatnio coraz częściej przywoływane w kontekście wykorzystania nadwyżek generacji bezpośrednio na potrzeby podgrzewania ciepłej wody i zmniejszania zapotrzebowania na gaz.

Potrzebę inwestowania we własną elektrownię widzą tzw. prosumenci biznesowi (autoproducenci), których szczególnie dotyczą wysokie ceny energii, podwyższane dodatkowo o opłatę mocową. Pomimo systemu wsparcia dla przedsiębiorstw energochłonnych koszty te są szczególnie dotkliwe w branżach, w których tzw. „elektrokosztowość” produktu końcowego jest najwyższa (branża metalowa, chemiczna, drzewna, tworzyw sztucznych i in.).

Na rynku zielonej energii coraz bardziej zyskuje na popularności sprzedaż energii po stałej cenie wg umów CPPA (Corporate Power Purchase Agreements), które podpisywane są pomiędzy dostawcami energii z dużych źródeł fotowoltaicznych a odbiorcami przemysłowymi na okres nawet 10 lat i stają się podstawą do finansowania bankowego w podobnym stopniu jak dotychczasowe piętnastoletnie kontrakty w systemie aukcyjnym.

Raport porusza też bieżące i przyszłe wyzwania branży związane z niedoinwestowaniem sieci energetycznych, wzrostem cen surowców do produkcji paneli PV (w tym aluminium i krzemu), zakłóceniami ciągłości łańcuchów dostaw utrudniającymi dostępność modułów i inwerterów oraz powodującymi wzrost cen. Po raz pierwszy rok do roku wzrosły też ceny gotowych instalacji, średnio o ok. 5%, co jest trendem ogólnoświatowym, ale nie wzrosły ceny energii kontraktowanej w projektach aukcyjnych, co odróżnia rynek polski od światowego.

Autorzy wskazują na konieczność zmian w dotychczasowym modelu rozwoju sektora fotowoltaiki we wszystkich segmentach oraz na potrzebę koordynacji działań.

W komentarzu wyników analizy Grzegorz Wiśniewski, prezes IEO, zwrócił uwagę na ciągłość i potrzebę konsekwencji w kształtowaniu rozwoju branży PV:

Zaistniała w roku 2021 sytuacja jest zwieńczeniem wielu lat pracy całej branży, a w szczególności boomu fotowoltaicznego ostatnich czterech lat, kiedy fotowoltaika stała się hitem inwestycyjnym i wehikułem gospodarczym na skalę europejską. Pod względem przyrostu nowych mocy PV w 2018 roku Polska w UE-27 była na ósmym miejscu, w 2019 – na piątym, w 2020 – na czwartym, a w 2021 – na drugim, z imponującym rocznym przyrostem mocy: 3,7 GW. W maju bieżącego roku łączna moc zainstalowana w fotowoltaice w Polsce przekroczyła 10 GW, co daje nam także wysokie, siódme miejsce w Europie. Aktualna prognoza mocy PV do 2030 roku to 28,5 GW, co powinno pozwolić Polsce na utrzymanie się w europejskiej czołówce przynajmniej do 2025 roku.

Dodał jednak, że dalsze sukcesy zależeć będą skuteczności usuwania ograniczeń infrastrukturalnych i lokalizacyjnych oraz zwiększenia oporności na zakłócenia łańcuchów dostaw przez krajowe inwestycje w przemysł produkcji urządzeń i innowacje technologiczne.

Raport jest dostępny do pobrania na stronie IEO: https://ieo.pl/pl/raport-rynek-fotowoltaiki-w-polsce-2022

Partnerzy i patroni raportu „Rynek Fotowoltaiki w Polsce 2022”:

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|