")

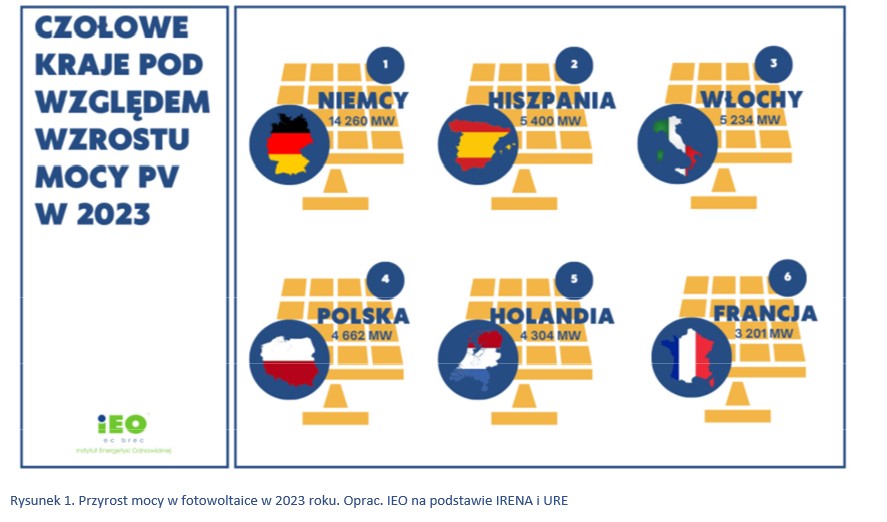

Sektor fotowoltaiczny w Polsce w 2023 roku rozwijał się prężnie, utrzymując czołową pozycję wśród wszystkich innych OZE, jeśli chodzi o tempo rozwoju i moce zainstalowane. Na tle innych krajów Unii Europejskiej Polska zajęła czwarte miejsce pod względem przyrostu mocy PV w 2023 roku i awansowała na szóste miejsce pod względem skumulowanej mocy zainstalowanej.

Po raz dwunasty już Instytut Energetyki Odnawialnej przygotował raport „Rynek fotowoltaiki w Polsce”. Jaki obraz sektora PV wyłania się z najnowszych analiz rynku? Jakie są perspektywy rozwoju branży? Co nas w tym roku może zaskoczyć?

Rynek rośnie, ale przychody branży PV spadają

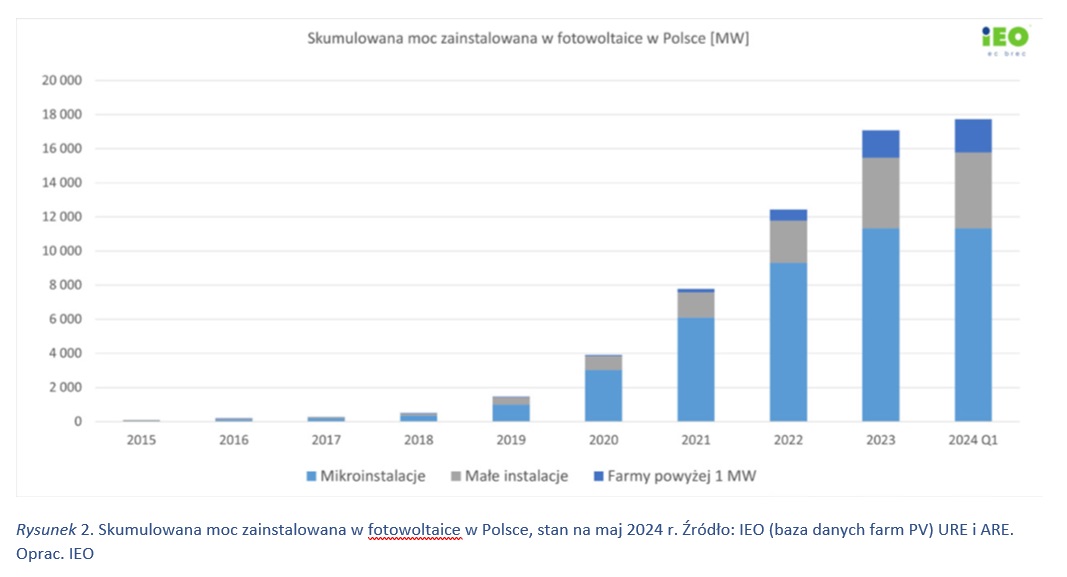

Polska fotowoltaika na koniec roku 2023 osiągnęła moc zainstalowaną 17,08 GW, a 17,73 GW na koniec pierwszego kwartału 2024 roku. Przyrost nowych mocy w wartościach bezwzględnych był podobny jak w roku 2022 i wynosił ok. 4,6 GW.

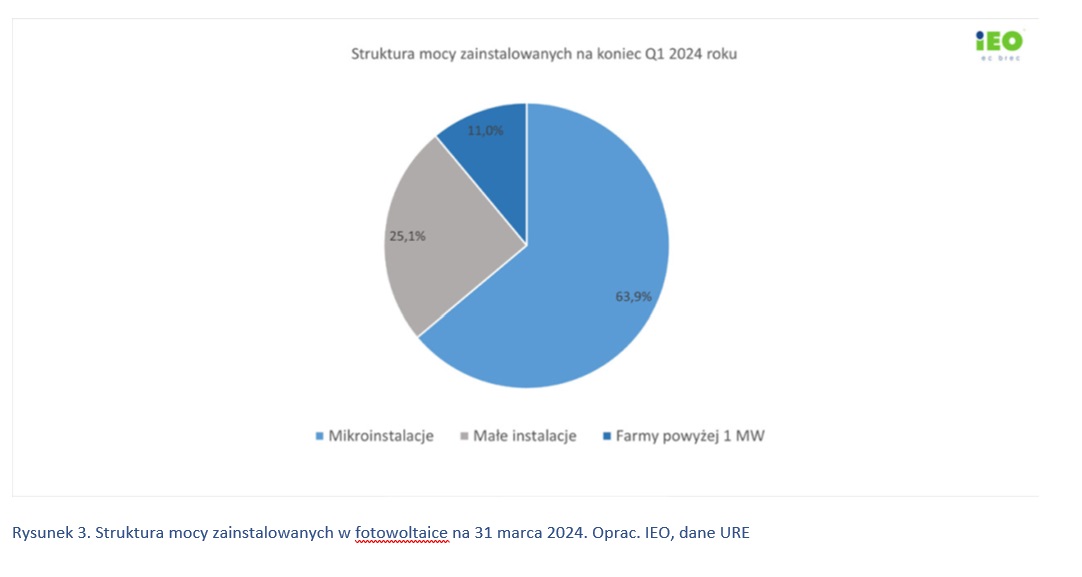

Wyraźnej zmianie uległa jednak struktura rynku, a także obroty i przychody firm będących na różnych etapach łańcucha dostaw. Wzrost rynku w 2023 roku w dużej mierze opierał się na mikroinstalacjach prosumenckich (43% przyrostu nowych mocy), stanowiących 66,3% całkowitej mocy zainstalowanej w PV, ale w porównaniu z rokiem 2022 widać spowolnienie przyrostu w tej grupie, które się utrzymywało również w pierwszym kwartale 2024 roku. Przyczyny to: utrzymujące się „mrożenie” cen energii dla odbiorców indywidulnych, ciągle wysoki poziom inflacji oraz wynikające z niego wyższe koszty kredytów bankowych i osłabienie pozycji ekonomicznej klasy średniej, skutkujące wstrzymywaniem lub odraczaniem decyzji zakupowych przez prosumentów.

Spowolnienie w tej grupie zrekompensował wzrost instalowanych mocy w małych instalacjach (od 50 kW do 1 MW) oraz farmach powyżej 1 MW, wynosząc odpowiednio: 24,3% i 9,4%. Dla tej grupy inwestorów był to rekordowy rok – przyłączono 1417 małych instalacji o łącznej mocy 1,1 GW oraz 80 farm o łącznej mocy 0,77 GW.

W 2023 roku obroty handlowe fotowoltaiki wyniosły 21,6 mld zł, a wartość rynku inwestycji PV kształtowała się na poziomie 15,6 mld zł (najwięcej w całej energetyce!), ale mimo wzrostu nowych mocy, przychody branży PV były niższe niż w 2022 roku.

Curtailment, czyli zarządzanie krzywą podaży energii

Agregując bezpośrednio od czołowych firm działających w obszarze PV aktualne dane z rynku, raport IEO identyfikuje problemy, które mogą narastać, o ile odpowiednie działania nie zostaną podjęte szybko. Wyzwania, które stoją przed branżą, to m.in.: nasilające się odmowy przyłączania do sieci, pierwsze ograniczenia pracy źródeł PV przyłączonych do sieci, uciążliwe procedury administracyjne, kryzys na rynku dostawców technologii, spadające ceny energii, a z drugiej strony – efektywne wykorzystanie dostępnych instrumentów finansowych (KPO, TCTF), sprawne zaimplementowanie uchwalonych już przepisów unijnych (RED III) i przygotowanie się do skutecznego wdrożenia europejskich rozwiązań NZIA i CBAM, a także zatwierdzonego przez Parlament Europejski w kwietniu 2024 roku, rozporządzenia o przemyśle o zerowej emisji netto (Net-Zero Industry Act).

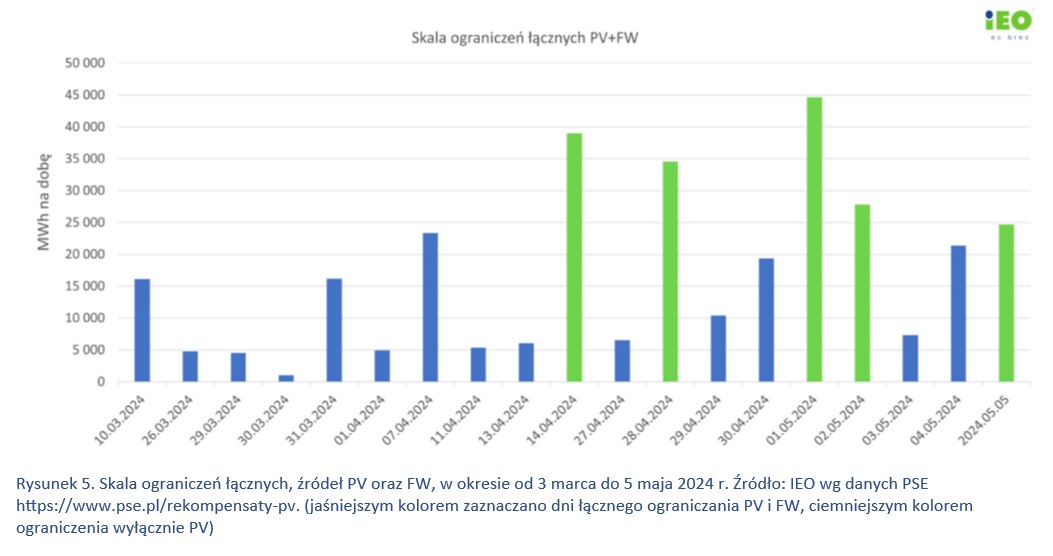

Nowym zjawiskiem jest narastający w naszym kraju w latach 2023–2024 problem tzw. curtailmentu – czyli czasowego ograniczenia pracy farm PV przyłączonych do sieci, szczególnie w szczytach generacji. Do tej nierynkowej formy zarządzania krzywą podaży energii coraz częściej ucieka się Operator Systemu Przesyłowego. Curtailment występuje w okresach najwyższej produktywności, szczególnie w godzinach okołopołudniowych, obecnie nie tylko w dni świąteczne, ale także i w dni robocze.

Mitygacja tego problemu wymaga nowych strategicznych działań i rozwoju innowacyjnych rozwiązań, np. odraczania w czasie wykorzystania energii dzięki jej magazynowaniu w krótkoterminowych magazynach energii elektrycznej i magazynach ciepła (dobowych i sezonowych).

Szanse dla branży PV

Raport „Rynek fotowoltaiki w Polsce 2024” identyfikuje problemy stojące przed branżą, ale wskazuje też kierunki działania w najbliższej perspektywie 2025 roku w taki sposób, aby możliwe było zrealizowanie celów na 2030 rok wraz z odpowiednią wartością dodaną dla polskiej fotowoltaiki i całego krajowego łańcucha dostaw. Eksperci IEO przeanalizowali m.in. możliwe skutki ujemnych cen energii curtailmentów (to zjawisko nasiliło się w 2024 roku), ale też zgłębili szanse dla branży i rolnictwa oferowane przez agrofotowoltaikę oraz systemowe podejście do magazynowania energii z PV, w szczególności w postaci magazynów ciepła (sector coupling) i energii elektrycznej.

Premiera raportu

Publikacja raportu „Rynek fotowoltaiki w Polsce 2024” odbędzie się na konferencji prasowej w siedzibie Centrum Prasowego PAP 12 czerwca br. o godzinie 14.00. W branżowym panelu dyskusyjnym wezmą udział: tegoroczni Partnerzy raportu – Marta Głód, Dyrektor ds. Rozwoju Projektów OX2, Maciej Drobczyk, Country Manager IBC SOLAR Poland, Piotr Maciołek, Członek Zarządu Polenergia S.A., Stefan Schwind, CEO Next2Sun Polska Sp. z o.o., Marek Wójcik, Zastępca Dyrektorki Przedstawicielstwa Korporacyjnego w Warszawie, ERGO Hestia. Gościem honorowym konferencji i panelu będzie Podsekretarza Stanu w Ministerstwie Klimatu i Środowiska, Miłosz Motyka. Raport do bezpłatnego pobrania w wersji elektronicznej pojawi się na stronie IEO po godzinie 15.00 12 czerwca br. Zachęcamy także do zapoznania się z ubiegłoroczną edycją raportu.

Złoci Partnerzy: IBC Solar i OX2

|

|

|

Srebrni Partnerzy: ERGO Hestia, Next2Sun Polska, Polenergia Fotowoltaika

|

|

|

Patroni honorowi:

Krajowa Izba Gospodarcza, KUKE, Narodowe Centrum Badań i Rozwoju, Polska Agencja Inwestycji i Handlu, Związek Banków Polskich

Patroni medialni: Bank.pl, Cire.pl, Gramwzielone.pl, Magazynfotowoltaika.pl Nowaenergia.pl, Portalkomunalny.pl, Przeglądkomunalny.pl, ŚwiatOZE.pl, Terazśrodowisko.pl, Wysokienapięcie.pl

Na potrzeby raportu w badaniu rynku PV wzięły udział następujące firmy z branży fotowoltaicznej