")

O 10. edycji raportu „Rynek Fotowoltaiki w Polsce" - rozmowa z Grzegorzem Wiśniewskim, prezesem IEO

W 2021 roku Instytut Energetyki Odnawialnej obchodził jubileusz z okazji 20-lecia, w tym roku w maju minie 10 lat od wydania pierwszego raportu „Rynek fotowoltaiki w Polsce”. Fotowoltaika zdominowała rynek OZE i stała się wiodącym obszarem dla IEO. 10-ta edycja raportu pojawi się w maju, gdy moc PV przekroczy 15% całkowitej mocy zainstalowanej w Polsce, a energia z PV jest już teraz tańsza w stosunku do średnich cen energii.

W 2021 roku Instytut Energetyki Odnawialnej obchodził jubileusz z okazji 20-lecia, w tym roku w maju minie 10 lat od wydania pierwszego raportu „Rynek fotowoltaiki w Polsce”. Fotowoltaika zdominowała rynek OZE i stała się wiodącym obszarem dla IEO. 10-ta edycja raportu pojawi się w maju, gdy moc PV przekroczy 15% całkowitej mocy zainstalowanej w Polsce, a energia z PV jest już teraz tańsza w stosunku do średnich cen energii.

Jaką drogę przebyła branża PV aby stać się silnym graczem na rynku energii?

GW: Fotowoltaikę jako dział energetyki próbowaliśmy włączyć do analiz rynku OZE od pojawienia się pierwszych instalacji. Przykładem jest raport z 2000 roku podsumowujący stan rynku OZE, ekonomikę i prawo (przyp. red. Ekonomiczne i prawne aspekty wykorzystania odnawialnych źródeł energii w Polsce). Fotowoltaika (poza gadżetami) wtedy istniała wyłącznie poza siecią. Pierwsze instalacje służyły do zasilania oświetlenia miejskiego, boi morskich, stacji wysokogórskich czy przenośnych suszarek do ziół. Szczerze mówiąc, to trochę bałem się udostępnić raport, w którym było napisane, że okres zwrotu nakładów na budowę instalacji PV na zasadach komercyjnych wynosi 200 lat i koszt produkcji energii na poziomie 9 zł/kWh.

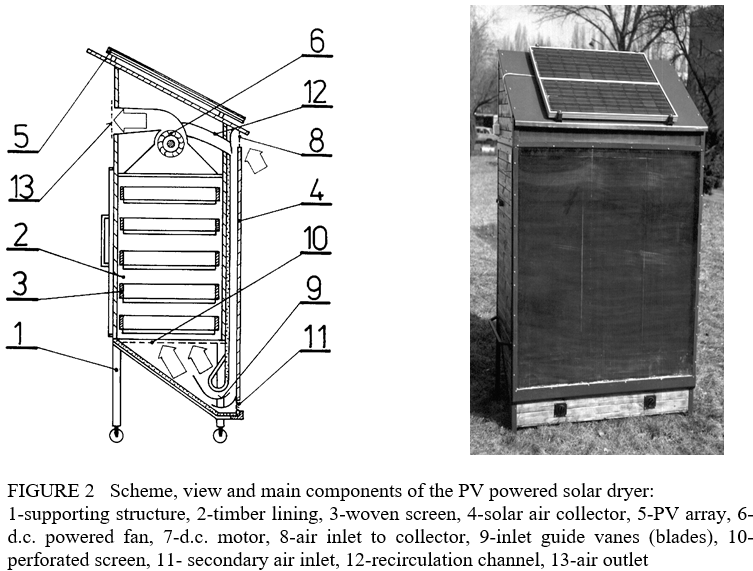

Początki PV w Polsce: suszarka słoneczna z wentylatorem DC napędzanym dwoma modułami PV z 1996 roku

Źródło: G. Wisniewski: Drying with Solar Energy. Drying Technology, Volume 15, 1997- Issue 6-8

Czyli na bardziej krzepiące rynek wieści fotowoltaika musiała poczekać cała dekadę. Jak wyglądała sytuacja z pierwszym raportem „Rynek fotowoltaiczny w Polsce 2012” i kolejnych?

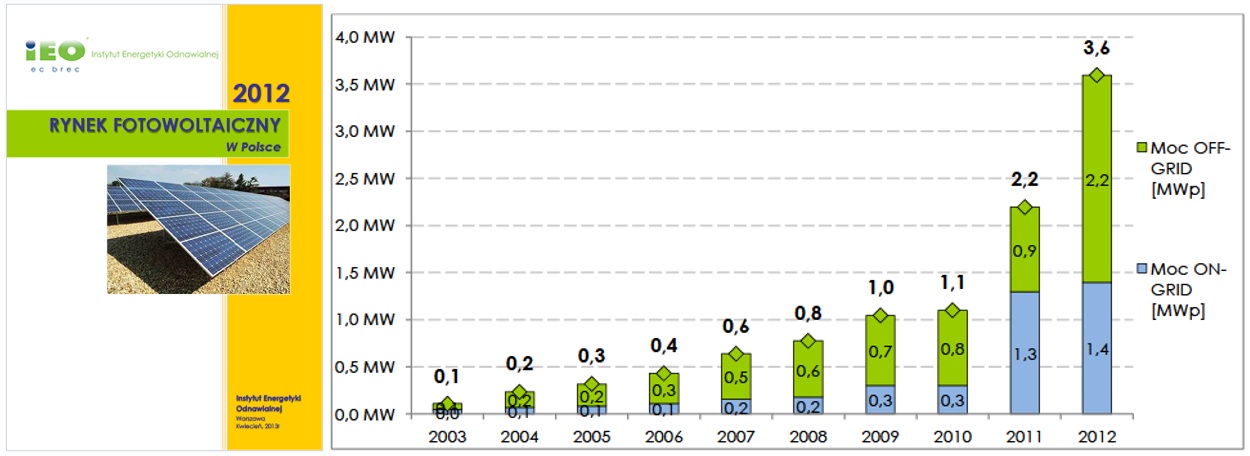

Fotowoltaika na świecie zaczęła ekspansję dekadę wcześniej niż w Polsce. Stało to dzięki ustawie niemieckiej EEG z 2000 roku, która wprowadziła taryfy gwarantowane (FiT) na energię z OZE i objęła nimi także energię z PV. Pierwsze taryfy na mikroinstalacje PV sięgały 60 ¢/kWh, aby w 2010 roku spaść do 30 ¢/kWh (aby po kolejnych 5 latach zejść do 12 ¢/kWh). W 2010 roku mieliśmy w Polsce 3,6 MW, z czego większość w tzw. off-grid, ale w 2012 roku już pracowała pierwsza polska farma o mocy 1 MW . Nie było systemu wsparcia dla PV.

Przez kolejne 5 lat trwała walka nie tyle o intensywny rozwój rynku ile o uznanie przez rząd, że PV w Polsce ma szasnę na rozwój. W 2010 roku Polityka energetyczna państwa zakładała, że w 2020 roku będzie 2 MW mocy PV, czyli połowę tego co było już zainstalowane. W końcu temat został podjęty przez Ministerstwo Gospodarki, które w jednym ze scenariuszy Krajowego Planu Działania na rzecz energii ze źródeł odnawialnych dawało przyzwolenie na uzyskanie 1,8 GW mocy PV w 2020 roku, ale przy założeniu, że wraz z ustawą o OZE wprowadzone zostaną FiT dla PV.

Walka o taryfy FiT trwała aż do 2015 roku. W końcu, razem z pierwszym programem dotacji NFOŚGW „Prosument”, pojawiły się w ustawie o OZE z 2015 roku wersji opracowanej przez IEO, ale jedynie dla najmniejszych mikroinstalacji do 10 kW, z taryfą 0,65 zł/kWh. (przyp. red. https://www.ieo.pl/dokumenty/aktualnosci/27012015/1.pdf) Z uwagi na opór OSD, w 2016 roku ustawodawca zamienił je na tzw. „opusty”, które obowiązywały do końca I kw. br. Rok 2012 był rokiem nadziei dla PV, lata 2013-2016 przyniosły rozczarowaniem, ale nadzieja nie umarła.

Kolejne raporty, aż do końca 2017 roku informowały o niewielkich rocznych przyrostach mocy rzędu 50-100 MW. Zmiana trendu nastąpiła w 2018 roku, po poprawkach do ustawy w zakresie opustów, wprowadzeniu programu „Mój prąd” oraz po ujawnieniu się efektów systemu aukcyjnego. Raporty za lata 2018-2021 zaczęły wskazywać, że kroczymy drogą do boomu PV. Roczne przyrosty mocy zaczęły najpierw przekraczać 250 MW, potem 500 MW, aby od 2020 roku notować przyrosty gigawatowe, od niemal (1 GW ‘2019 poprzez 2,5 GW ‘2020 aż do ponad 3GW w 2021 roku.

Od 3,6 MW do ponad 7 GW w 10 lat to znaczna zmiana, zdecydowanie przewyższająca wspomniane prognozy

O trzy rzędy wielkości przekroczone zostały nie tylko prognozy rządowe, ale i IEO w tym okresie musiał trzykrotnie podnosić własne prognozy. Największą rolę w tym okresie odegrali oczywiście prosumenci, których na koniec ubiegłego roku było 850 tys. oraz firmy, które zajęły się obsługą tego rynku i dały radę stworzyć drugi rynek w UE i jeden z największych rynków prosumenckich na świecie -trzeci, po Niemczech i Australii.

Raporty bazują na ankietowaniu całej branży PV i towarzyszy im wyłanianie zwycięzców w sprzedaży mocy PV w danej edycji (ranking za rok poprzedni). Zwycięzcami w kolejnych latach były następujące firmy: FreeVolt, Selfa PV, Hymon Energy, Corab i KENO. W tamtym roku także wyróżniliśmy Columbus w kategorii mikroinstalacji i Electrum w większych. Raport to zbiorowe przedsięwzięcie realizowane w doborowym gronie tych firm, które dużo wnoszą w rozwój rynku i nadają nowe kierunki. W tym roku, w jubileuszowej edycji partnerami są mBank, Corab, Edison, PCWO, Alseva, Soltec, Polenergia, OX2 oraz BayWa r.e. Wraz ze wzrostem roli rynku farm PV w strukturze mocy zainstalowanej, coraz szerzej badamy rynek projektów i deweloperów dużych instalacji, w tym farm PV od 0,5 do 50 MW, którzy stają się głównym kołem zamachowym dla całej branży.

Czego jeszcze się dowiemy w maju w 10—tej edycji raportu?

Na pewno zbadamy nastroje w całej branży i jej plany w niezwykłym momencie w jakim znalazła się cała energetyka. Przyjrzymy się dokładnie przyczynom odmów przyłączania PV do sieci i potencjałowi w tym zakresie. W planach jest także aktualizacja prognoz dla sektora PV, gdzie wyciągniemy wnioski z trendów nie tylko w Polsce ale i całej Unii. Pokażemy rozwiązania dla prosumentów. Szczegółowo przyjrzymy się ocenie i przyszłości aukcji OZE, potencjałowi rynku we wszystkich segmentach - prosumenckim, autoproducenckim i farm PV. Analizujemy też łańcuch dostaw i local content.

A co nas czeka w przyszłości?

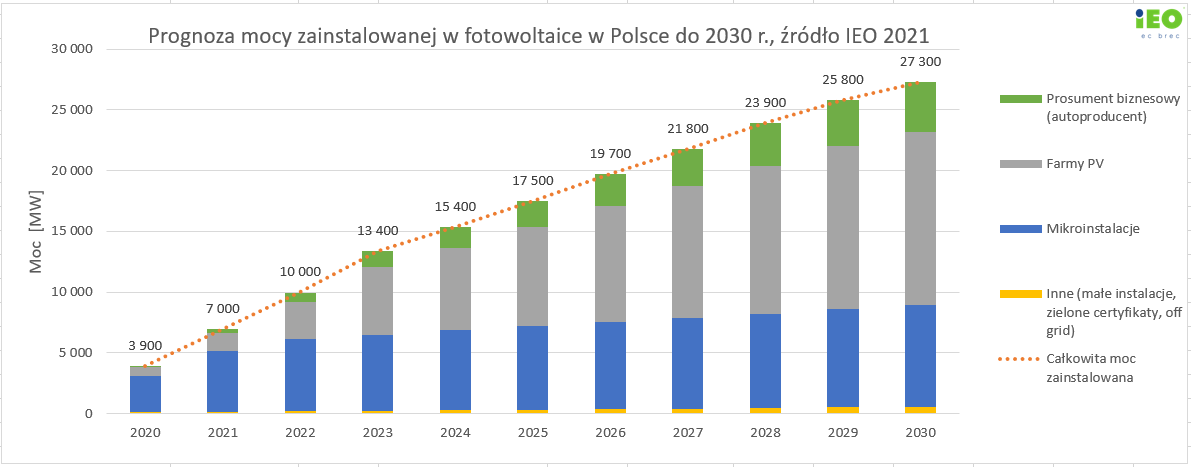

Generalnie potencjał w Polsce jest nadal duży. Zgodnie z naszymi prognozami do 2030 roku powinniśmy osiągnąć 27 GW w samej fotowoltaice.

Prognoza mocy zainstalowanej w PV do w Polsce 2030 roku. wg IEO’2021

Zmiany rozliczeń prosumentów najprawdopodobniej spowolnią rozwój tego sektora rynku, jednak farmy i prosumenci biznesowi powinni nadrobić te luki. Istotny jest dostęp do sieci dla OZE z czym już teraz są problemy w wielu miejscach w Polsce. Mówi się ostatnio sporo o sieciach na potrzeby największych źródeł, elektrowni jądrowych czy dla offshore zapominając zupełnie o PV, a to błąd! Fotowoltaika razem z lądową energetyką wiatrową są jednymi z tych źródeł, które najszybciej pozwoliłyby nam się uniezależniać od coraz droższych paliw kopalnych, szczególnie tych z Rosji, które przyczyniły się do tragedii na Ukrainie. Powinniśmy się także uniezależnić od importu technologii PV, dlatego warto też myśleć o zwiększaniu local content, w tym także i europejskim. IEO działa na rzecz ustanowenia programu wsparcia dla producentów urządzeń dla PV, także ogniw fotowoltaicznych (ubiegłoroczna inicjatywa IEO i Giga PV). W tym zakresie tworzone są nowe programy UE. W tym program IPCEI i europejska strategia fotowoltaiczna oraz założenia programu REPowerEU, które pozwoli na poszerzenie krajowego łańcucha dostaw i zastąpienie energią z OZE importu gazu z Rosji. Jednym z najważniejszych wydarzeń dla branży PV ub.r. było podpisane grudniu z rządem Porozumienie Sektorowe Fotowoltaiki, które w mojej opinii potwierdza silną pozycje fotowoltaiki w agendzie i strategii rządowej i, w tym przełomowym momencie, nada nowy kurs dla branży.

Rozmawiał: Eryk Sochacki

Więcej o pracach nad raportem „Rynek fotowoltaiki w Polsce ‘2022"

Zainteresowane raportem firmy z branży PV zachęcamy do wypełnienia ankiety do 31 marca 2022.