")

Instytut Energetyki Odnawialnej przygotował najnowszą bazę danych projektów fotowoltaicznych w Polsce. Wg stanu na koniec III kw. 2023 w bazie danych znajduje się aż 6 929 projektów z wydanymi warunkami przyłączenia o łącznej mocy ponad 18 GW. W stosunku do poprzedniej bazy danych z informacjami na koniec I kw. 2023 odnotowano przyrost liczby projektów o 41% i wzrost łącznej mocy o 46% (w ciągu półrocza łączna moc ważnych warunków przyłączenia instalacji fotowoltaicznych do sieci zwiększyła się niemal trzykrotnie).

Duża liczba ważnych warunków przyłączenia do sieci i odmowy dla nowych projektów

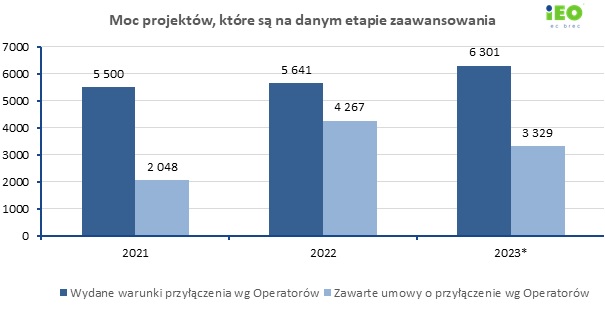

Na rysunku poniżej podano rozkład projektów fotowoltaicznych z ciągle aktualnymi warunkami przyłączenia do sieci wydanymi wykresie od listopada 2021 do października 2023, wraz z informacją o zawartych umowach przyłączeniowych.

Rysunek 1 Moc projektów fotowoltaicznych, które są na danym etapie zaawansowania. Źródło: „Projekty fotowoltaiczne w Polsce, październik 2023”, IEO.

Oczywiście są problemy, gdyż nie spada liczba odmów przyłączenia nowych projektów do sieci. Z danych zebranych od operatorów dowiadujemy się, że tylko w II i III kwartale br. Enea nie wydała warunków przyłączenia do sieci dla 380 projektów. Suma mocy odmów dla Enei wyniosła w ostatnich dwóch kwartałach aż 6283 MW. Informacji na temat odmów udzieliła również Energa, która odmówiła wydania warunków przyłączenia 109 projektom o mocy 312 MW.

Wśród zebranych projektów znalazły się również takie w których przy instalacji fotowoltaicznej znajdować się będzie magazyn energii. Najwięcej projektów fotowoltaicznych z magazynami energii ma warunki przyłączania do sieci wydane przez PGE.

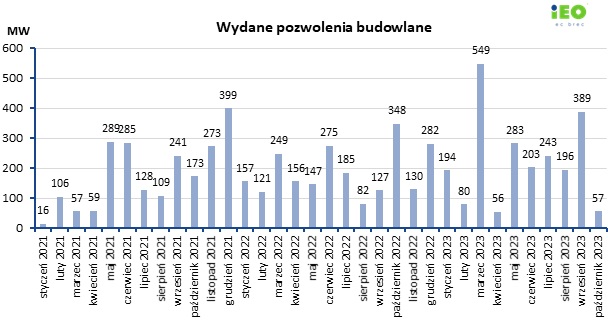

Czy pozwolenia budowlane mają związek z systemem aukcyjnym?

Pokaźna moc wydanych przez operatorów warunków przyłączania do sieci, które stają się głównym celem działalności deweloperski, nie idzie w parze z mocą projektów, które otrzymały pozwolenie na budowę. Na rysunku 2 podano w układzie miesięcznym liczby wydawanych pozwoleń na budowę.

Rysunek 2 Wydane pozwolenia budowlane. Źródło: „Projekty fotowoltaiczne w Polsce, październik 2023”, IEO.

Procedura uzyskania pozwalania budowlanego, zwłaszcza dla dużego projektu wydłuża się m. in. przez konieczność przedstawienia oceny środowiskowej, ale – przy ciągłej podaży projektów z warunkami przyłączenia do sieci – wydłużenie procedur nie tłumaczy kilkukrotnego spadku pozyskiwania pozwoleń w październiku w br., przy wzroście ich liczby w marcu (pomimo braku letniej aukcji na energie z OZE).

Od ostatnich grudniowych aukcji OZE wydano łącznie 6,6 GW warunków przyłączenia dla projektów PV wśród których 1,2 GW uzyskało pozwolenie na budowę. Ogółem w okresie od grudnia 2022 do listopada 2023 wydano pozwolenia budowalne dla projektów PV o łącznej mocy ponad 2,5 GW.

Zbliżają się listopadowe aukcje na energię z OZE, w tym energię z farm PV. Zgodnie z założeniami ustawy o OZE projekty PV posiadające wydane pozwolenia na budowę (warunek przestąpienia do aukcji), w koszyku akcyjnym razem farmami wiatrowymi mogą liczyć na zakontraktowanie energii z minimum 3 GW nowych mocy (0,7 GW w projektach PV i 2,3 GW w projektach wiatrowych). Ale w przypadku gdyby inwestorzy PV oferowali tylko 70% mocy w systemie aukcyjnym - co jest zgodne z doświadczeniem z ostatniej aukcji (drugą połowę wolumenu stanowiłyby wtedy np. kontrakty PPA), moc projektów PV w systemie aukcyjnym mogłaby wzrosnąć do 1,4 GW. Uwzględniając dodatkowo fakt, że w tegorocznych aukcjach udział farm wiatrowych będzie pomijalny (brak gotowych projektów z pozwoleniami budowlanymi; w 2023 roku, wobec opóźnienia i nieefektywnej nowelizacji ustawy odległościowej uzyskało je zaledwie 8 projektów) moc projektów PV zgłoszonych do systemu aukcyjnego mogłaby sięgać nawet 3,1 GW. Nowych projektów o takiej mocy gotowych do przejścia prekwalifikacji i udziału w aukcjach nie ma (zbyt mała liczba pozwoleń budowlanych), ale jest ich znacznie więcej niż 0,7 GW ( minimum zakładane przez ustawodawcę).

W stosunku do poprzednich aukcji (od 2016 roku zazwyczaj odbywały się w grudniu), w tym roku w okresie przedaukcyjnym, zaobserwować można faktyczny i relatywny spadek liczby i mocy wydanych pozwoleń budowlanych. W poprzednich latach przed aukcjami widoczne było ożywienie związane ze wzrostem wydawanych pozwoleń budowlanych motywowanych chęcią udziały w aukcjach. Aukcje OZE dla projektów fotowoltaicznych i wiatrowych z małego koszyka (<1 MW) i dużego (>1 MW) odbędą się już w najbliższych dniach (21-22 listopada).

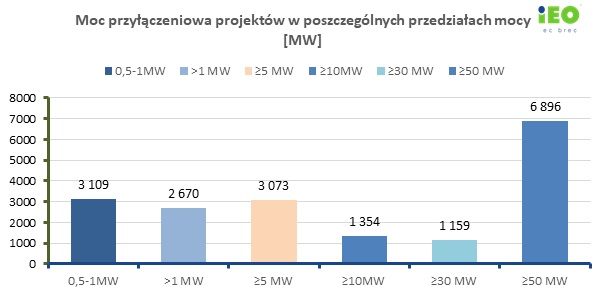

Zmiana struktury rynku projektów PV

Na rysunku podano rozkład mocy projektów fotowoltaicznych, która obrazuje zmianę dotychczasowej struktury. Rośnie liczba projektów z mocą znacznie poniżej 1 MW i rośne liczba projektów z mocą wielokrotnie wyższą niż 1 MW. System aukcyjny z progiem 1 MW dzielącym mały i duży koszyk aukcyjny przestaje być główną determinantą kształtowania wielkości projektów. Zaczynają decydować dwa czynniki: możliwość uzyskania warunków przyłączenia do sieci (wygrywają koncepcje projektów o małej mocy, w modelu prosumenta biznesowego o wysokiej autokonsumpcji) oraz koszt energii LCoE (w tej konkurencji wygrywają projekty bardzo duże).

Rysunek 3 Moc przyłączeniowa projektów w poszczególnych przedziałach mocy [MW]. Źródło: „Projekty fotowoltaiczne w Polsce, październik 2023”, IEO.

Jak widać na powyższym wykresie warunki przyłączenia liczone na podstawie mocy do sieci wydawane są głównie dla dużych projektów. W bazie danych projektów najwięksi inwestorzy, którzy uzyskali warunki przyłączenia do sieci dla swoich projektów to Lightsource bp Polska, R.Power oraz ZE PAK.

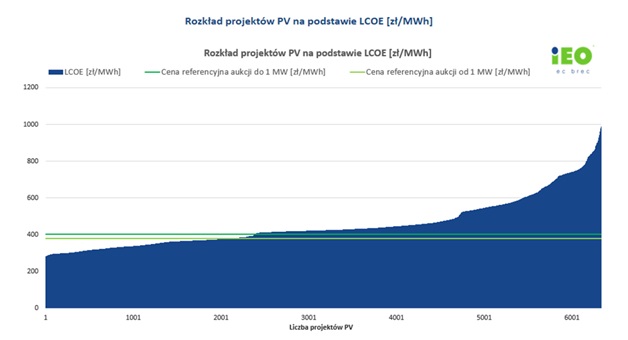

Na rynku poniżej przedstawiono wyniki szacunkowych obliczeń kosztów produkcji energii wszystkich projektów w bazie danych IEO, które potwierdzają, że projekty duże (dobrze zlokalizowane z uwagi na sumy nasłonecznia i zoptymalizowane) dają zacznie niższe koszty energii LCOE niż projekty małe, gorzej zlokalizowane. Wykres potwierdza, że projekty najlepsze dają koszt energii czterokrotnie niższe od projektów najdroższych. Wynika z niego też, że w tegorocznej aukcji ustalone ceny referencyjne (odpowiednio w dużym koszyku 378 zł/MWh i w małym 402 zł/MWh) pozwalają teoretycznie na złożenie skutecznej oferty nawet 2,5 tysiącom nowych projektów w obu koszykach aukcyjnych. O tym, ile projektów wygra aukcje i po jakiej cenie zdecyduje skala zainteresowania aukcjami (przez ostatnie dwa lata spadała) i konkurencja, w tym możliwość skorzystania z przejściowo niskich cen chińskich modułów PV kontraktowanych na 2024 rok i korzystne finansowanie.

Rysunek 4 Szacowane koszty produkcji energii LCoE z projektów PV z ważnymi warunkami przyłączenia o sieci [zł/MW]. Założenia: koszt kapitału własnego 11%, koszt kredytu 10%, WACC 10,30%, CAPEX i OPEX zależne od mocy, realne nasłonecznie w danej lokalizacji. Źródło: „Projekty fotowoltaiczne w Polsce, październik 2023”, IEO.

Na koniec I kwartału 2023 roku funkcjonowało 3404 farm PV o łącznej mocy 3356 MW („Funkcjonujące instalacje fotowoltaiczne”). Farmy PV stanowią 26% mocy zainstalowanej w fotowoltaice. Scenariusz IEO rozwoju rynku PV zakłada, że na koniec 2025 roku polska fotowoltaika będzie dysponowała mocą 26,8 GW, a w latach 2023-2025 przybędzie 14,4 GW łącznie, w tym 10,2 GW w małych i dużych farmach fotowoltaicznych („Rynek fotowoltaiki w Polsce 2023”).

Baza danych „Projekty fotowoltaiczne w Polsce, październik 2023” dostępna jest pod linkiem.