")

Instytut Energetyki Odnawialnej, analizując niezwykle prężnie rozwijający się rynek fotowoltaiczny, stworzył pierwszy, autorski indeks giełdowy IEO_PV. Indeks ten skupia w sobie notowania spółek PV działających na giełdach NewConnect oraz na głównym parkiecie GPW. Jest to prosty i przejrzysty wskaźnik koniunktury rynku fotowoltaiki w Polsce.

Indeks IEO_PV obejmuje notowania od początku 2019 roku, kiedy to wyraźnie zauważalny stał się „giełdowy boom” spółek fotowoltaicznych. W skład IEO_PV wchodzą trzy firmy notowane na giełdzie NewConnect: Columbus Energy, Voolt i 01Cyberaton oraz cztery spółki notowane na rynku głównym GPW: ML System, Photon Energy, Sunex i Grodno. Indeks IEO_PV jest aktualizowany codziennie wraz z nowymi notowaniami na GPW i opatrzony jest comiesięcznym (na koniec każdego miesiąca) komentarzem IEO oraz Partnerów.

Rok 2021, podobnie jak cały okres pandemii COVID-19 okazał się na rynkach kapitałowych czasem zdumiewających wzrostów. Główny Warszawski indeks WIG urósł o niemal 9%, a wzrosty na indeksach WIG20, mWIG40 i sWIG80 osiągały dwucyfrowe poziomy, w przypadku mWIG40 dochodzące niemal do 29% rocznie. W przypadku 4 opisanych powyżej indeksów mieliśmy do czynienia z kontynuacją trendu wzrostowego do października 2021, zaś w ostatnim kwartale obserwowaliśmy korektę.

Indeks sektorowy WIG Energia skupiający spółki energetyczne notowane na warszawskim parkiecie również zanotował w skali roku znaczne, 2-cyfrowe wzrosty na poziomie 12,2%, jednak ścieżka wzrostu wyglądała zupełnie inaczej niż dla głównych indeksów warszawskiego parkietu. Pierwsza sesja w roku dla tego indeksu była iście Hitchcockowska, ze wzrostem na przestrzeni jednej sesji wynoszącym 4,45% i osiągnięciem zamknięcia dnia na poziomie 2151.pkt Po wzrostowym pierwszym półroczu, 7 czerwca przebito na zamknięciu 3 000 pkt. Poziom ten nie został długo utrzymany. Okres od połowy czerwca do października to spadki do poziomu poniżej 2500 pkt i powrót w październiku do okolic 3000 pkt. Ostatni kwartał roku stał pod znakiem spadków do poziomu poniżej 2300 pkt, kiedy to nastąpiło odbicie by rok zakończyć z wynikiem 2415 pkt.

Rynek nieregulowany New Connect (NCIndex) w 2021 to w zasadzie seria systematycznych spadków (regresja do średniej po spektakularnym 2020 roku), z odbiciem w ostatnich 2 tygodniach roku.

Rynek nieregulowany New Connect (NCIndex) w 2021 to w zasadzie seria systematycznych spadków (regresja do średniej po spektakularnym 2020 roku), z odbiciem w ostatnich 2 tygodniach roku.

Na głównych światowych rynkach z drobnymi wyjątkami również obserwowano spektakularne 2-cyfrowe wzrosty.

Świat - hossa nie dla fotowoltaiki

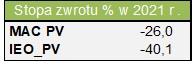

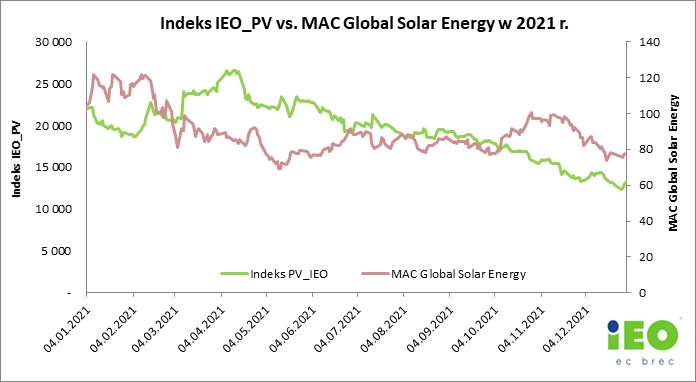

Globalna rynkowa hossa nie przełożyła się na wyceny największych spółek publicznych z sektora PV skupionych w światowym indeksie MAC Global Solar Energy. Na początku roku (tj. do lutego) kontynuowany był trend z bardzo pozytywnego, ubiegłego roku, by z 108 pkt (zamknięcie pierwszej sesji w 2021) dojść do poziomu 121,9 pkt. Kolejne 3 miesiące to dynamiczny spadek i jednorazowe przebicie 70 pkt w maju. Dalsza część roku to oscylacja na przedziale 70-100 pkt, by zakończyć rok na poziomie około 77,7 pkt, notując niemal 26% spadku w skali roku.

Polska- głęboka korekta dla większości spółek PV

Mimo dynamicznego rozwoju projektów fotowoltaicznych jak w Polsce tak i na całym świecie, inwestorzy tak że w Polsce z niepokojem patrzyli na sektor fotowoltaiczny.

Czynniki, które mogły odegrać rolę, poza globalnymi problemami logistycznymi (ich odbicie widać to wyraźniej w indeksie MAC PV), wzrost kosztu frachtu komponentów z Azji, to zapowiedź zmiany systemu rozliczania prosumentów oraz coraz czesterze odmowy przyłączeń do sieci farm PV. W dużym stopniu uderzyło to w przewidywane zyski Columbus Energy – największej spółki wchodzącej w skład indeksu IEO_PV, specjalizującej się głównie w sprzedaży i montażu mikroinstalacji, ale także inwestującej w sektor farm PV. Co ciekawe, wzrosty cen energii na TGE w II połowie ub r. czy ogłoszenie nowego pakietu klimatycznego Fit for 55 nie windowały indeksu.

Indeks rozpoczął miniony rok na poziomie 21 989 pkt, co oznaczało niemal 9 krotny wzrost od początku kalkulacji (styczeń 2019), w tym ponad 3 krotny (dokładnie 233,2% w 2020 r.). Trend wzrostowy utrzymał się do maja, gdy przebił 26 000 pkt. Od tego momentu obserwowano systematyczny spadek, by zakończyć rok na poziomie 13 166 pkt, jest to ok połowa wartości z majowego, historycznego szczytu, oraz 40,1% spadku w skali całego roku.

Skład indeksu i kontrybucja poszczególnych spółek.

W skład koszyka wykorzystanego do stworzenia indeksu IEO_PV wchodzą 4 spółki głównego parkietu GPW: ML System, Grodno, Photon Energy oraz Sunex, jak również 3 spółki z rynku alternatywnego New Connect to jest Columbus Energy, 01Cyberaton oraz Novavis (obecnie Voolt). Pierwsze trzy, tj. ML System, Photon Energy i Grodno wchodzą również w skład indeksu mWIG80.

Jeśli chodzi o wyniki poszczególnych spółek, to jedynymi spółkami które nie zmniejszyły swojej wartości rynkowej są ML System oraz Grodno. Mimo ogromnej zmienności w skali roku spółki zakończyły notowania odpowiednio 0,52% i 3,68% na plusie. Pozostałe spółki zanotowały olbrzymie spadki, między 41% a 67% w skali roku. Za niemal 90% (89,85%)spadku indeksu odpowiada zmienność wycen dwóch spółek – Columbus Energy i Photon Energy, z uwagi na głębokość spadku oraz znaczny poziom kapitalizacji tych spółek. Sam Columbus odpowiada za niemal połowę (49,76%) spadku indeksu, zaś Photon za 40%. Kontrybucja ML System i Grodna są ujemne (podwyższały wartość spadającego indeksu), jednak z uwagi na niewielką zmienność są niemal bliskie zeru.

Komentarze Prosper Capital

Urealnienia, czyli dopasowywanie się kursów do tzw. fundamentów, tak w najbardziej lapidarny sposób można określić to, co działo się w ostatnich tygodniach z notowaniami akcji wchodzących

w skład autorskiego indeksu PV_IEO. Przełom października i listopada, to okres w którym publikowane są kwartalne wyniki finansowe giełdowych spółek. W przypadku większości z nich są one zadawalające i/lub obiecujące, i co równie ważne nie tylko jeśli weźmie się pod uwagę trudne otoczenie branżowe. Kształtowane m.in. przez drożejące permanentnie półprodukty i materiały do produkcji, zakłóconą rytmiczność dostaw czy rosnące koszty pracy. Sporo obaw o koniunkturę w segmencie prosumenckim budzi także procedowana od 29 października nowelizacja ustawy o OZE i jej docelowy kształt wraz

z ostatecznym terminem vacatio legis.

Generalnie uważa się, że dobry sentyment dla odnawialnych źródeł energii ulotnił się z warszawskiego (i nie tylko) parkietu w pierwszym kwartale br. I trudno się z tym nie zgodzić bo takie są fakty. Niemniej jeśli porównać wartość indeksu PV_IEO na koniec października tego roku (tj. 15 750,89 pkt.) z analogicznym momentem sprzed 12 miesięcy (tj. 13 785,61 pkt.), to w dalszym ciągu jest on na dwucyfrowym plusie, wynoszącym +14,2 %.

Na kilka tygodni przed końcem roku, można chyba pokusić się o stwierdzenie, że wszystko to, co było w ostatnim czasie mało sprzyjające przynajmniej w 2021 r. już się wydarzyło. Przełom listopada i grudnia powinien przynieść pewne symptomy stabilizacji. Powinno się ich oczekiwać zarówno na rynku metali przemysłowych (aluminium, miedź), jak i notowań polskiej waluty.

W poprzednim miesiącu puentując nasz komentarz wyraziliśmy opinię, że rynek PV jeśli nie znalazł jeszcze tzw. twardego dna, to jest tego zapewne blisko. Po kilku tygodniach można odnieść wrażenie, że jakby rzeczywiście coś na nim drgnęło.

Spółki wchodzące w skład indeksu IEO_PV

|

|

|

Partnerzy

Prosper Capital Dom Maklerski S.A.

Jesteśmy nowoczesnym, nie bankowym Domem Maklerskim, który umożliwia pozyskiwanie oraz pomnażanie kapitału w mądry i bezpieczny sposób. Na bazie wieloletniego doświadczenia naszego zespołu oraz aktualnej wiedzy rynkowej, proponujemy naszym Klientom najbardziej optymalne rozwiązania na rynku kapitałowym.

Jesteśmy nowoczesnym, nie bankowym Domem Maklerskim, który umożliwia pozyskiwanie oraz pomnażanie kapitału w mądry i bezpieczny sposób. Na bazie wieloletniego doświadczenia naszego zespołu oraz aktualnej wiedzy rynkowej, proponujemy naszym Klientom najbardziej optymalne rozwiązania na rynku kapitałowym.

Prowadzimy emisję i dystrybucję starannie przygotowanych papierów wartościowych, takich jak: akcje, obligacje oraz certyfikaty Funduszy Inwestycyjnych Zamkniętych. Ponadto realizujemy transakcje na rynku niepublicznym oraz zarządzamy strukturą agentów (AFI), którzy oferują swoim klientom usługi Domu Maklerskiego.

Jesteśmy również autoryzowanym doradcą na rynku NewConnect i Catalyst oraz firmą partnerską GPW dla MSP.

Zapraszamy do kontaktu firmy zainteresowanie IPO

biuro@pcdm.pl

22 201 11 30

www.pcdm.pl

IPO: https://www.pcdm.pl/oferta/emisje-akcji/

end faq

Zainteresowanych usługami IPO, związanymi z wprowadzaniem spółki na giełdę prosimy o kontakt: