")

Pomimo szybkiego rozwoju nowych mocy fotowoltaicznych przyłączonych do sieci w latach 2019-2022 i nasilających się od drugiego półrocza 2022 roku problemów z uzyskaniem warunków przyłączenia do sieci, rynek deweloperski farm PV nie traci impetu. Deweloperzy realizują mniejsze projekty z wygranymi aukcjami z 2021 i 2022 roku i większe projekty rozwijane od przełomu lat 2021/2022, motywowane skokowym wzrostem cen energii, z myślą o sprzedaży energii na rynku PPA lub rynku spotowym. Rozwój tego sektora powinien być w najbliższych latach dalej stymulowany przedłużonym systemem aukcyjnym na lata 2022-2027, który ponownie staje się podporą bankowych decyzji kredytowych.

Pomimo dużych wolumenów przewidzianych w systemie aukcyjnym dla fotowoltaiki na lata 2022-2027, po 750 MW/rok dla małych (poniżej 1MW) i dla dużych (powyżej 1 MW) farm, w wyniku ubiegłorocznej aukcji zakontraktowanych zostało zaledwie 150 MW mocy w przypadku tych pierwszych i 336 MW drugich. Mniejsze zainteresowanie inwestorów systemem aukcyjnym nie dziwiło z uwagi na niezwykle wysokie ceny energii w ub. roku.

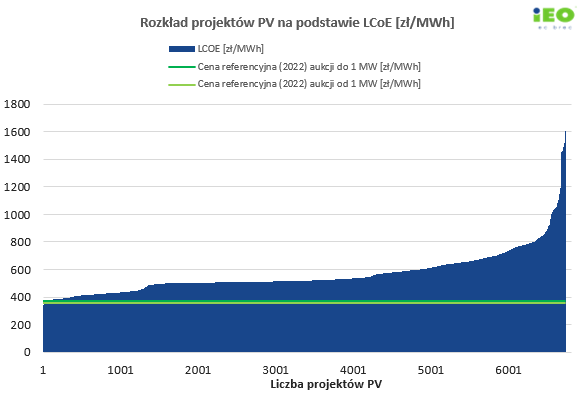

Podobny wniosek wysnuć by można jeśli porównamy LCoE (koszty energii wytwarzanej w całym okresie eksploatacji farmy PV) z nowych projektów PV, do realizacji w latach 2024-2025, wg wysokości CAPEX i OPEX z Q1 2023 roku z ubiegłorocznymi cenami referencyjnymi systemu aukcyjnego – rysunek 1. Dla większości analizowanych ponad 6 tys. projektów PV, przy aktualnych kosztach dostaw i kosztach kapitału, ubiegłoroczne ceny referencyjne nie byłaby wystraczające do pokrycia kosztów.

Rys. 1. Rozkład projektów PV na podstawie LCoE [zł/MWh]. Źródło: Baza „Projekty fotowoltaiczne w Polsce, maj 2023”, IEO. Różnice w LCoE wynikają głównie z różnej wielkości projektów i różnej lokalizacji (nasłonecznienia).

Choć z powodu agresywnej polityki cenowej Chin, ceny paneli PV od początku roku spadają (z niemal 30 ¢/Wp do 15 ¢/Wp), to jednak spadają też ceny energii i rośnie niepewność jej prognoz i cen sprzedaży energii z PV. Z drugiej strony branża czeka na rozporządzenie o cenach referencyjnych na energię w OZE w systemie aukcyjnym na 2023 rok, która powinna odpowiadać najbardziej aktualnej warości LCoE. Prawdopodobnie we wrześniu br. Ministerstwo Klimatu i Środowiska ogłosi nowe ceny referencyjne dla kolejnej, listopadowej rundy systemu aukcyjnego.

Jak wynika z analiz Instytutu Energetyki Odnawialnej, dla projektów o mocy powyżej 1 MW, średnie LCoE wynosi 477 zł/MWh, zaś mediana 502 zł/MWh. Projektów, które miały LCoE poniżej ubiegłorocznej ceny referencyjnej przyjętej dla źródeł w tej grupie (tj. poniżej 355 zł/MWh) jest zaledwie 0,8%. Natomiast w przypadku projektów o mocy do 1 MW, średnie LCoE wynosi 669 zł/MWh, przy medianie 632 zł/MWh. W tej grupie ani jeden projekt nie miał LCoE poniżej ceny referencyjnej mającej zastosowanie do tego zakresu mocy (tj. poniżej 375 zł/MWh).

Najnowsza baza danych IEO o projektach fotowoltaicznych w Polsce, zawiera zestawienie wszystkich projektów PV w kraju. Na koniec 1. kwartału br. łączna moc nowych projektów w toku (z już wydanym pozwoleniem budowlanym) wynosiła 6,2 GW, a moc projektów z wydanymi warunkami przyłączenia (nie starszymi niż 2 lata) sięgała 6,7 GW. W bazie danych jest 6811 nowych projektów etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych a część z nich jest już gotowa do realizacji w systemie aukcyjnym (posiada pozwolenia na budowę).

Więcej informacji o najnowszej bazie danych IEO można znaleźć na stronie Instytutu, baza danych oraz wersja DEMO dostępne są pod linkiem.