")

Zespół IEO przygotowuje nowy raport „Rynek Fotowoltaiki w Polsce’2019”, raport będzie dostępny w czerwcu’2019, czytaj więcej.

Polski rynek fotowoltaiczny zasadniczo oparty jest na trzech modelach sprzedaży energii elektrycznej do sieci i odpowiadających im wariantach biznesowych. Jest to system aukcyjny i system prosumencki, które są oficjalnymi, państwowymi instrumentami wsparcia i które mają pomóc Polsce zrealizować zobowiązania międzynarodowe związane z uzyskaniem 15% udziału energii z OZE w zużyciu energii w 2020 roku oraz system autoproducenta biznesowego, który z uwagi na rosnące ceny energii elektrycznej dla firm rozwija się na zasadach rynkowych.

Inwestycje realizowane w ramach aukcji na energię z OZE zaczną wkrótce dominować na polskim rynku fotowoltaiki. Dotychczas odbyły się dopiero dwie aukcje na energię z OZE. Pierwsza pod koniec grudnia 2016 r., druga w czerwcu 2017 r. Łącznie w pierwszej aukcji, dla nowych instalacji fotowoltaicznych i wiatrowych o mocy poniżej 1 MW, wygrały 84 oferty, w drugiej aukcji 352 (ponad 4 razy więcej). W efekcie aukcji pilotażowych do 2020 roku realnie powstanie ok 360 MW nowych mocy. Do końca maja br. wytwarzać energię zaczęło ok. 40 sztuk instalacji fotowoltaicznych (mniej niż połowa projektów z pierwszej aukcji) o łącznej mocy 27 MW.

Biorąc pod uwagę, szacowaną wielkość wolumenów w uchwalonej przez Sejm nowelizacji ustawy o OZE w nowym koszyku aukcyjnym dedykowanym farmom fotowoltaicznym i wiatrowym, w efekcie tegorocznych (prawdopodobnie III kw.) aukcji na energię OZE, zainstalowanych może być kolejne 750 MW nowych mocy w instalacjach fotowoltaicznych. Nie wszystkie projekty w systemie aukcyjnym zostaną zrealizowane w maksymalnym obecnie dopuszczalnym terminie 24 miesięcy, ale na koniec 2020 roku skumulowana moc we wszystkich systemach fotowoltaicznych może przekroczyć 1,2 GW. Byłby to skokowy przyrost mocy w stosunku do obecnego umiarkowanego wzrostu. Łączna moc zainstalowana w systemach PV na koniec 2017 r. uwzględniająca zarówno instalacje PV realizowane w systemie świadectw pochodzenia - zarówno te, już zrealizowane w systemie aukcyjnym (do końca 2017 roku), jak i farmy fotowoltaiczne oraz mikroinstalacje (instalacje prosumenckie) zbudowane w latach 2013-2017 wynosi ok. 280 MW.

* zgodnie ze scenariuszem wzmocnienia wsparcia wg IEO (scenariusz na rzecz ograniczenia kosztów transferu statystycznego) - w tym proponowana przez IEO interwencyjna aukcja OZE w 1 kwartale 2019 roku

MOC ZAINSTALOWANA W FOTOWOLTAICE DO 2020

W momencie publikacji raportu – uwzględniając kolejne farmy fotowoltaiczne zrealizowane w systemie aukcyjnym do końca maja 2018 roku – łączna moc zainstalowana w PV wynosi ok. 300 MW, co daje 3,4% udział fotowoltaiki w polskim „miksie” OZE. W latach 2018/2019 fotowoltaika wyjdzie z niszy, zwłaszcza dzięki systemowi aukcyjnemu i już do końca 2020 roku może stać się jedną z wiodących technologii OZE pod względem mocy zainstalowanej, a system aukcyjny zmieni diametralnie dzisiejszy obraz branży fotowoltaicznej.

Maksymalna wartość energii (wprowadzana do sieci w okresie kolejnych 15 lat) jaką państwo planuje kupić w tegorocznych aukcjach OZE sięga 69 mld zł. Skala inwestycji w same tylko farmy fotowoltaiczne w 2019 roku może przekroczyć 3 mld zł. Tak duże inwestycje w sektorze PV, przy skracanych przez ustawodawcę okresach (z 24 do 18 miesięcy) na ich realizację i innych obostrzeniach systemu aukcyjnego są nie tylko wyzwaniem dla firm inżynieryjnych typu „EPC” obsługujących inwestorów, ale przede wszystkim stanowią wyzwanie pod względem zabezpieczenia finansowego.

Rozwój OZE w latach 2006-2015 opierał się na stosunkowo tanim finansowaniu bankowym i rosnącym udziale finansowania korporacyjnego, ale te źródła finansowania zaczęły się kurczyć. Obecnie, wg Związku Banków Polskich łączna kwota jeszcze niespłaconych kredytów udzielonych przez banki na finansowanie projektów OZE, głównie wiatrowych, sięgnęła już 11 mld PLN. Banki dostrzegają mankamenty otoczenia prawnego w jakim funkcjonuje energetyka odnawialna, są to: brak szerszej perspektywy (rzędu 25 lat) w polityce państwa, doraźne i nie zawsze przemyślane regulacje oraz niestabilność prawa i narastająca niepewność legislacyjna. Bez uzyskania stabilności ekonomicznej portfela obecnych projektów OZE zrealizowanych w systemie zielonych certyfikatów, banki dotychczas zaangażowane w tego rodzaju projekty nie podejmą ryzyka finansowania kolejnych projektów przewidzianych do realizacji w systemie aukcyjnym.

Obserwowane kłopoty inwestorów z pozyskaniem promesy finansowania przed aukcją mogą ograniczyć liczbę ofert, a wyższe od oczekiwanych koszty kapitału dla wygranych projektów mogą wręcz uniemożliwić realizację zakontraktowanych już wolumenów po cenach aukcyjnych. Fotowoltaika ma jednak otwarte alternatywne ścieżki rozwoju. Silną stroną fotowoltaiki jest bowiem możliwość równoległego zdobywania kilku segmentów rynku energii elektrycznej: farm słonecznych (rynek hurtowy) oraz autoproducentów biznesowych i prosumentów indywidulanych (rynek detaliczny). Napędem rozwoju PV stają się przede wszystkim rosnące ceny energii w Polsce, a nie regulacje.

Technologia fotowoltaiczna w Polsce dojrzała do odegrania znacznie większej niż dotychczas roli w sektorze OZE i w polityce energetycznej i w polskiej energetyce. Aktualna sytuacja w całej energetyce odnawialnej stwarza nowe okoliczności i szansę na poprawę regulacji i wsparcie fotowoltaiki. Obecne trendy wskazują, że Polsce zabraknie 3,6% do wypełnienia przez Polskę zobowiązania w wysokości minimum 15% udziału energii z OZE w bilansie zużycia energii finalnej brutto w 2020 roku, w tym ponad 2% w zakresie energii elektrycznej z OZE. Za każde odchylenie poniżej tego poziomu Polsce grożą kosztowne transfery statystyczne z innych krajów lub sankcje finansowe. Poprawić sytuacje mogą przede wszystkim technologie OZE o najkrótszych cyklach inwestycyjnych, a więc fotowoltaika w systemie prosumenckim i małe farmy fotowoltaiczne. W stosunku do obecnych planów rozwoju fotowoltaiki, w przypadku zmiany polityki i poprawie regulacji, możliwy jest znacznie bardziej ambitny scenariusz umożliwiający - dzięki dodatkowej aukcji interwencyjnie i poszerzeniu grupy technologii korzystających z taryf gwarantowanych w obecnej nowelizacji ustawy o OZE o fotowoltaikę - na dodatkowe zwiększanie zdolności produkcyjnych o 2 TWh co pozwoliłyby ograniczyć koszty transferu statystycznego (uszczuplenia w budżecie państwa) o 0,5-1 mld zł. W ten sposób fotowoltaika dzięki poprawie systemu wsparcia w systemie aukcyjnym i prosumenckim mogłaby niemal o 40% zmniejszyć spodziewane odchylenie od celów rozwoju OZE przyjętych przez rząd w „Krajowym Planie działań w zakresie energii ze źródeł odnawialnych” (KPD) i uzgodnionym z Komisją Europejskim, który stał się polskim zobowiązaniem wobec UE.

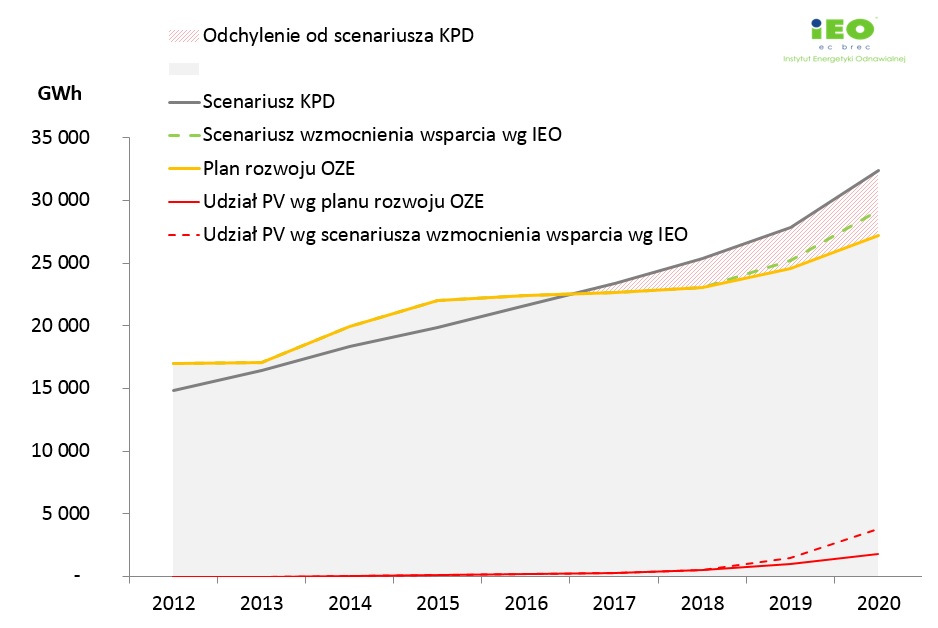

Trendy i scenariusze produkcji energii elektrycznej z OZE w Polsce zobrazowano na rysunku:

- Plan rozwoju OZE: stan rzeczywisty na koniec 2016 roku oraz prognoza IEO do 2020 wg obecnych rządowych planów, w tym w fotowoltaice: 1,2-1,5 GW;

- Scenariusz wzmocnienia wsparcia wg IEO (scenariusz na rzecz ograniczenia kosztów transferu statystycznego) – w tym proponowana przez IEO interwencyjna aukcja OZE oraz wsparcie dla prosumentów: wzrost mocy w fotowoltaice do: 3,2 GW

- Scenariusz KPD: produkcja energii elektrycznej z OZE wg scenariusza z Krajowego Planu Działań, zakładana moc w fotowoltaice: 0,003 GW.

TRENDY I SCENARIUSZE PRODUKCJI ENERGII ELEKTRYCZNEJ Z OZE W POLSCE DO 2020 r.

Wymagałoby to spełnienia kilku warunków. Po pierwsze rynek powinien jak najszybciej zostać poinformowany o takim ew. planie, aby możliwe było jak najszybsze przystąpienie do przyspieszonego rozwoju projektów. Instrumenty realizacji tego przedsięwzięcia wydają się oczywiste:

- aukcja interwencyjna dla wszystkich rodzajów OZE, które zagwarantują rozpoczęcie produkcję energii najpóźniej w I kwartale 2020 roku, ogłoszona na początku 2019 roku,

- system taryf gwarantowanych na wszystkie rodzaje mikroinstalacji wprowadzony najpóźniej w I kwartale 2019 roku, z gwarancją utrzymania niezmiennej ceny do końca I kwartału 2020 roku.

Działania tego typu umożliwiłyby już na koniec 2020 roku zwiększenie potencjału wytwórczego technologii PV z oczekiwanych 1,2 GW (max 1,5) do 3,2 GW (0,5 GW w segmencie prosumenckim i 1,5 GW w segmencie farm fotowoltaicznych) a tym samym zwiększenie roli fotowoltaiki w wypełnieniu celu OZE w zakresie energii elektrycznej z 6,5% do 12,5%. W ślad za tymi działaniami powinny być uruchomione instrumenty wsparcia rozwoju krajowego przemysłu fotowoltaiki, technologii inteligentnych sieci energetycznych i elektromobilności opartej na OZE oraz znacznie szersze niż w obecnej dekadzie uwzględnienie fotowoltaiki w nowej polityce energetycznej Polski.

Pobierz raport

Partner Główny

![]()

Partnerzy

|

|

|

Patroni Honorowi:

|

|

Partnerzy medialni:

![]()

|

|

|

|

|

|

|