")

Spośród siedmiu aukcji przeprowadzonych w listopadzie 2023 roku jedynie dwie zostały rozstrzygnięte. Aukcje OZE wygrała fotowoltaika, której udział w aukcjach może zapewnić łącznie 594 MW.

W ramach tegorocznych aukcji do sprzedaży przeznaczono prawie 88 TWh energii o łącznej wartości ok. 40,8 mld zł, jednak w wyniku ich rozstrzygnięcia łącznie zakontraktowano niespełna 6 TWh (6,8 proc.) energii elektrycznej o wartości blisko 2 mld zł (4,8 proc.).

W tym roku wszystkie aukcje przeznaczone były dla nowych instalacji. Spośród zwycięskich ofert (200) ponad 98 proc. stanowią instalacje fotowoltaiczne (197), pozostałe to instalacje wiatrowe (3).

Mały koszyk aukcyjny cały dla fotowoltaiki

W tym roku największym zainteresowaniem cieszyła się aukcja przeznaczona dla instalacji fotowoltaicznych i wiatrowych o mocy nie większej niż 1 MW (AZ/6/2023). W ramach tego koszyka na zakup 11,25 TWh energii przeznaczono ponad 3,8 mld zł. W wyniku rozstrzygnięcia aukcji sprzedano jednak niespełna 11 proc. wolumenu energii (nieco ponad 1,2 TWh) w ramach 133 ofert zgłoszonych przez 56 wytwórców, o łącznej wartości ponad 413 mln zł. W wyniku rozstrzygnięcia tej aukcji mogą powstać instalacje fotowoltaiczne o łącznej mocy zainstalowanej elektrycznej ok. 123 MW.

Duży koszyk aukcyjny, a w nim niespełna 5% mocy dla instalacji wiatrowych

W ostatniej przeprowadzonej w tym roku aukcji (AZ/7/2023), przeznaczonej dla projektów w technologiach wiatrowej i fotowoltaicznej o mocy większej niż 1 MW, zwycięskie oferty objęły instalacje o łącznej mocy zainstalowanej 495,5 MW. W ramach tego koszyka na zakup 21,75 TWh energii przeznaczono 6,225 mld zł. W wyniku rozstrzygnięcia aukcji sprzedano nieco ponad 4,7 TWh energii elektrycznej (co stanowi 22 proc. ilości energii przeznaczonej do sprzedaży). W wyniku rozstrzygnięcia tej aukcji mogą powstać instalacje fotowoltaiczne o łącznej mocy zainstalowanej elektrycznej nieco ponad 471 MW oraz lądowe farmy wiatrowe o łącznej mocy zainstalowanej elektrycznej 24,5 MW.

Oprócz tego, że aukcje OZE nie cieszyły się dużym zainteresowaniem to warto zwrócić uwagę na fakt, że wytwórcy oferują jedynie nieznaczną cześć energii z instalacji OZE w aukcjach. Pozostała energia możliwa do wytwornienia przez instalację trafia na rynek.

Na powyższym wykresie zobaczyć można tę tendencję na przykładzie kolejnych aukcji od 2016 dla instalacji o mocy poniżej i powyżej 1MW.

Rysunek 1 Średnia roczna liczba godzin pracy instalacji, która wygrała w aukcji OZE. Opracowanie IEO na podstawie danych URE.

Sytuację tę obrazuje powyższy wykres, na którym przedstawiana została średnia liczba godzin pracy instalacji, które wygrały w aukcji OZE.

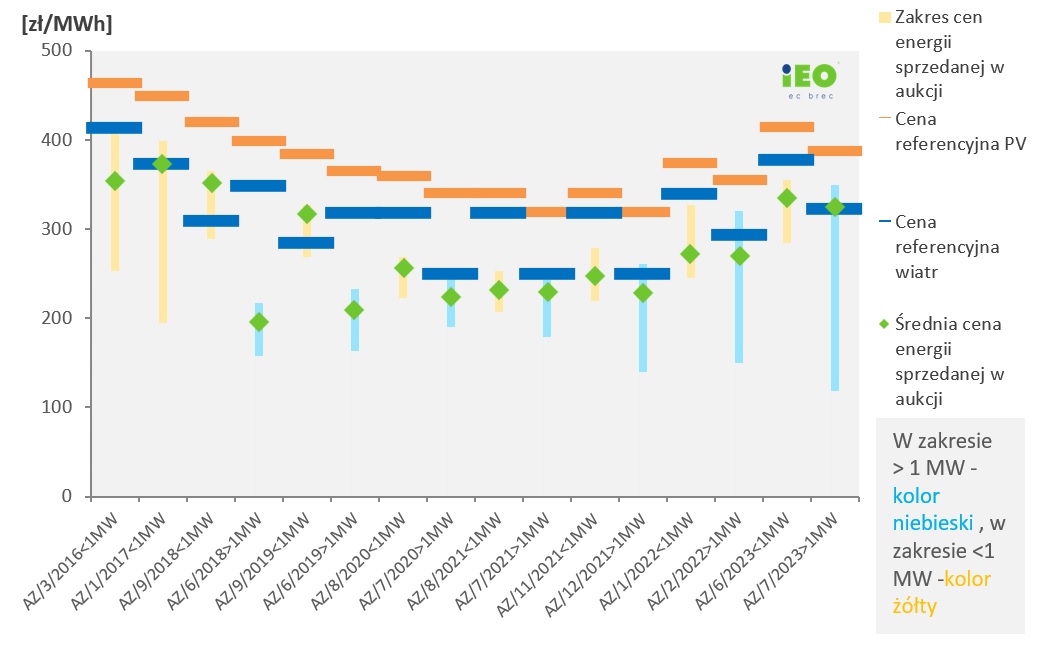

Ceny w dużym i małym koszyku

Cena referencyjna dla projektów fotowoltaicznych w małym koszyku wynosiła 414 zł/MWh (do aukcji nie przystąpili wytwórcy energii elektrycznej w elektrowniach wiatrowych). Minimalna cena, po jakiej została sprzedana energia, wyniosła 284,95 zł/MWh. Natomiast maksymalna cena, po jakiej została sprzedana energia wyniosła 355 zł/MWh.

Cena referencyjna w dużym koszyku wynosiła 389 zł/MWh dla elektrowni słonecznych i 324 zł/MWh dla elektrowni wiatrowych. Minimalna cena, po jakiej została sprzedana energia, wyniosła odpowiednio 119 zł/MWh w przypadku lądowych farm wiatrowych oraz 272,91 zł/MWh dla elektrowni fotowoltaicznych. Tak niska cena minimalna dla instalacji wiatrowych może oznaczać cenę skorygowaną, która jest ceną aukcyjną pomniejszona o pomoc inwestycyjną. Maksymalna cena, po jakiej została sprzedana energia wyniosła 310 zł/MWh dla lądowych farm wiatrowych oraz 349,69 zł/MWh dla elektrowni fotowoltaicznych.

Rysunek 2 Ceny energii w aukcjach OZE. Opracowanie IEO na podstawie danych URE.

Jak widać na powyższym wyresie ceny referencyjne dla indlatacji fotowltaikczych i wiatrowych od aukacji z roku 2021 rosną. Na wzost średnich cen energii sprzdanej w wyniku aukcji wpływ ma mająca w ostatnim czasie konkurencja.

W obu rozstrzygniętych aukcjach zadziałała reguła „wymuszenia konkurencji”, o której mowa w art. 80 ust. 1 pkt 2 ustawy o OZE, zgodnie z którą aukcję wygrywają uczestnicy, których oferty łącznie nie przekroczyły 100 proc. wartości lub ilości energii elektrycznej z odnawialnych źródeł energii określonej w ogłoszeniu o aukcji i 80 proc. ilości energii elektrycznej objętej wszystkimi ofertami.

Inwestorzy nie potrzebują wsparcia

„Podsumowując tegoroczne aukcje OZE należy stwierdzić, że rok 2023 nie cieszył się dużym zainteresowaniem wytwórców. Zostało zakontraktowane jedynie 6,8 proc. energii przeznaczonej do sprzedaży, a wśród beneficjentów pozostali właściwie sami przedsiębiorcy inwestujący w instalacje fotowoltaiczne. Wyniki listopadowych aukcji potwierdzają, że długoterminowe umowy cPPA (corporate Power Purchase Agreement), zgodnie z przewidywaniami, stają się atrakcyjną alternatywą dla aukcyjnego systemu wsparcia” – ocenia Rafał Gawin, Prezes URE.

Wstępna analiza pokazuje, że podobnie jak w poprzednim roku nie zakontraktowano całej produkcji energii z instalacji PV, szczególnie w pierwszych latach jej użytkowania.

Rysunek 3 Roczny rozkład godzin pracy - aukcje powyżej 1 MW [h/rok]. Opracowanie IEO na podstawie danych URE.

Polska branża PV się profesjonalizuje. Przed nią i firmami które pozostaną na rynku nadchodzi czas stabilnego rozwoju i zysków generowanych dzięki wiedzy o tym jak najlepiej wykorzystać zasoby jakimi dysponuje. Zasobami tymi są tania i coraz bardziej wydajna oraz niezawodna technologia, rosnące krajowe kompetencje - także dotyczące rynku energii i olbrzymia praca wykonana w okresie boomu fotowoltaicznego w latach 2019-2022 przez myślących długookresowo deweloperów, którzy przygotowują projekty coraz bardziej dopasowane do przyszłych oczekiwań rynku.

Instytut Energetyki Odnawialnej przygotował najnowszą bazę danych projektów fotowoltaicznych w Polsce.[1] Wg stanu na koniec III kw. 2023 w bazie danych znajduje się aż 6 929 projektów z wydanymi warunkami przyłączenia o łącznej mocy ponad 18 GW. Zgodnie z informacjami na koniec I kw. 2023 odnotowano przyrost liczby projektów o 41% i wzrost łącznej mocy o 46% (w ciągu półrocza łączna moc ważnych warunków przyłączenia instalacji fotowoltaicznych do sieci zwiększyła się niemal trzykrotnie). Szacuje się, że wyniku tegorocznych aukcji wygranych jest nieco ponad 0,5 GW projektów fotowoltaicznych. Pozostaje więc ponad 17 GW projektów z wydanymi warunkami przyłączenia do sieci. Część z nich może wziąć jeszcze udział w kolejnych aukcjach OZE, które organizowane będą jeszcze do 31 grudnia 2027 roku na co po zakończeniu poprzedniego 6-letniego systemu aukcyjnego zgodziła się Komisja Europejska.

Instytut Energetyki Odnawialnej przygotował najnowszą bazę danych projektów fotowoltaicznych w Polsce.[1] Wg stanu na koniec III kw. 2023 w bazie danych znajduje się aż 6 929 projektów z wydanymi warunkami przyłączenia o łącznej mocy ponad 18 GW. Zgodnie z informacjami na koniec I kw. 2023 odnotowano przyrost liczby projektów o 41% i wzrost łącznej mocy o 46% (w ciągu półrocza łączna moc ważnych warunków przyłączenia instalacji fotowoltaicznych do sieci zwiększyła się niemal trzykrotnie). Szacuje się, że wyniku tegorocznych aukcji wygranych jest nieco ponad 0,5 GW projektów fotowoltaicznych. Pozostaje więc ponad 17 GW projektów z wydanymi warunkami przyłączenia do sieci. Część z nich może wziąć jeszcze udział w kolejnych aukcjach OZE, które organizowane będą jeszcze do 31 grudnia 2027 roku na co po zakończeniu poprzedniego 6-letniego systemu aukcyjnego zgodziła się Komisja Europejska.

Fotowoltaika wciąż aktywnie się rozwija i nadal na horyzoncie nie widać spowolnienia. W 2022 roku miała ona tylko niecałe 5% w światowej generacji energii (w Polsce 6%), a wyniki symulacji wielu scenariuszy opublikowane w jednym z najnowszych artykułów w Nature[2] pokazują, że aż w 72% symulacji energia słoneczna będzie stanowić ponad 50% energii wytwarzanej w 2050 r., a fotowoltaika, pomimo wielu barier związanych np. z integracją z siecią, zdominuje cały sektor energetyczny. Optymistyczne są również średnioterminowe prognozy dla fotowoltaiki przedstawione przez IEO w raporcie „Rynek fotowoltaiki w Polsce 2023”[3]. Aktualny scenariusz (26,8 GW) podnosi poprzednią prognozę IEO na 2025 rok o ponad 5 GW nowych mocy. W całym okresie 2022–2025 przyrost mocy sięgnie 14,4 GW, tempo wzrostu (CAGR) mocy PV wyniesie ponad 21%. Jest to tempo dwukrotnie wyższe od prognoz globalnych. W perspektywie 2025 roku polski rynek pozostanie jednym z największych i najbardziej dynamicznych. W perspektywie średnioterminowej nie widać przesłanek do spowolnienia na rynku fotowoltaicznym, gdyż technologia jest elastyczna, skalowalna, działająca w kilku segmentach i wielu niszach rynkowych.

Parząc jednak na wyniki tegorocznej aukcji można uznać, że ten system wsparcia traci na atrakcyjności, a inwestorzy wybierają inne drogi inwestycyjne. Na ten moment ciężko jest jednak zamykać rozdział sukcesów polskiego systemu aukcyjnego, gdyż ostatnie zmiany legislacyjne dotyczące energetyki wiatrowej mogą wnieść jeszcze powiew świeżości do aukcji OZE.

Instytut Energetyki Odnawialnej stale monitoruje rozwój fotowoltaiki, a wyniki analiz przedstawia w corocznym raporcie “Rynek fotowoltaiki w Polsce”. Szczegółowe opracowanie dotyczące m.in. aukcji OZE ukażą się już w najbliższym wydaniu raportu. Prace nad XII edycją raportu „Rynek fotowoltaiki w Polsce” trwają i jak co roku zapraszamy firmy z branży fotowoltaicznej do współpracy (kontakt: biuro@ieo.pl). Zachęcamy do śledzenia naszej strony internetowej, gdzie na bieżąco informujemy o naszych działaniach https://ieo.pl/pl/aktualnosci.

[1] „Projekty fotowoltaiczne w Polsce, październik 2023”, IEO. https://ieo.pl/pl/aktualnosci/1670-branza-fotowoltaiczna-dysponuje-18-gw-mocy-projektow-fotowoltaicznych-gotowych-do-realizacji

[2] https://www.nature.com/articles/s41467-023-41971-7

[3] https://ieo.pl/pl/aktualnosci/1650-jak-przyszlosc-fotowoltaiki-widza-rzad-firmy-z-branzy-pv-oraz-autorzy-raportu-rynek-fotowoltaiki-w-polsce