")

Instytut Energetyki Odnawialnej opublikował najnowszą bazę danych: „Projekty fotowoltaiczne w Polsce, kwiecień 2025”. Baza danych „przedstawia najbardziej aktualny obraz krótkoterminowego potencjału inwestycyjnego technologii fotowoltaicznej. Zawarte w niej projekty fotowoltaiczne są na etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych oraz z pozwoleniami budowlanymi, które wyznaczają realny potencjał udziału farm PV w tegorocznych aukcjach OZE.

Obecnie w Polsce jest rozwijanych 3.286 projektów z wydanymi warunkami przyłączenia do sieci o łącznej mocy 21.887 MW, w tym 1.389 projektów ma zawartą umową przyłączeniową o łącznej mocy 3.537 MW oraz 532 projektów o łącznej mocy 950 MW ma aktualne pozwolenia budowlane.

W ciągu pół rok od publikacji poprzedniej edycji bazy danych o ok. 1/3 spadła moc projektów farm PV (FPV) z pozwoleniami budowlanymi, czyli gotowych do realizacji. Branża PV jako lider transformacji energetycznej dostosowuje (zmniejsza niezwykle wysokie) tempo rozwoju nowych projektów do warunków rynkowych. Jednocześnie 90 projektów PV o łącznej mocy 1,9 GW ma w planie budowę magazynu bateryjnego (kolokacja magazynu energii z farmą PV).

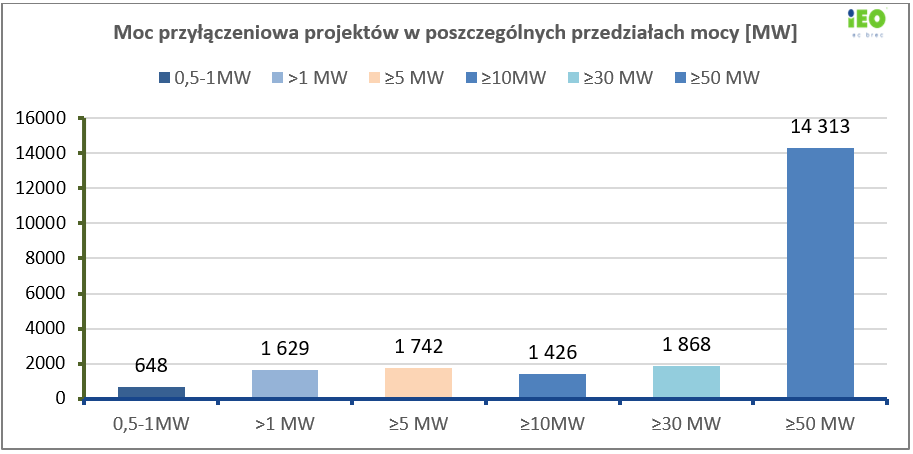

Fotowoltaika idzie w duże projekty, w szczególności powyżej 50 MW, które są w stanie zaoferować energię po najniższej cenie – rysunek.

Dążenie inwestorów do wykorzystania dostępnych mocy przyłączeniowych na poziomie wysokiego napięcia (niemal 2/3 mocy projektów ma warunki przyłączem wydanymi przez do PSE) i optymalizacja kosztów poprzez efekt skali diametralnie zmieni wkrótce strukturę rynku, zdominowaną dotychczas przez mikroinstalacje (niemal 58% rynku na koniec 2024 roku) i małe instalacje (23%). W ciągu dwu lat duże i największe farmy PV zdominują rynek fotowoltaiki i rynek energii w Polsce, i będą kształtować ceny energii - skomentował wyniki analiz zebranych danych prezes IEO Grzegorz Wiśniewski.

Wśród projektów z rozpoznanym inwestorem największe portfolia inwestycyjne (pierwsza piątka) mają następujące spółki holdingowe: R.Power, QAIR POLSKA, OPTIMA WIND, R.POWER, GREENVOLT POWER SOLAR.

Projekty z pozwoleniami budowlanymi mają gotowość do udziału w tegorocznych aukcjach OZE, które odbędą się 8 i 9 lipca br. Z powodu ryzyka profilu cenowego dla energii z PV na rynku energii, w tym rosnącej liczby godzin z cenami ujemnymi oraz przywilejów w dostępie do rekompensat dla projektów mających wygraną aukcję OZE, znaczna część inwestorów posiadających rozwinięte projekty z pozyskanym pozwoleniem na budowę przystąpi do aukcji. W połowie kwietnia br. pozwolenia na budowę miały duże projekty (> 1 MW) o łącznej mocy 708 MW i małe projekty (>/= 1 MW) o łącznej mocy 242 MW.

Tegoroczne wolumeny aukcyjne w koszyku dla dużych (>1 MW) farm PV i wiatrowych są znacząco (o 30%) wyższe niż w ub. roku. Teoretycznie, przy założeniu, że inwestorzy oferują całość energii z FPV w aukcjach, aż 1,5 GW projektów dużych farm PV mogłoby wygrać nadchodzące aukcje w koszyku powyżej 1 MW i dodatkowo 0,5 GW małych farm PV w koszyku poniżej 1 MW. Dodatkowo inwestorzy dzielą oczekiwaną produktywność z jednostki mocy zainstalowanej w części na oferty aukcyjne, a w części na sprzedaż w umowach PPA lub na rynku energii, zwłaszcza wtedy gdy dysponują magazynem energii. W aukcjach OZE w 2024 roku koszykach akcyjnych do 1 MW i powyżej 1 MW odpowiednio tylko 67% i 59% potencjalnego wolumenu energii z FPV zostało zaoferowane w aukcjach (więcej: Baza danych „Zwycięzcy aukcji OZE 2016-2024”).

Gdyby właściciele wszystkich projektów FPV zdecydowali się na udział w tegorocznych akacjach i w systemie aukcyjnym zaoferowali podobne wolumeny aukcyjne jak w ub. roku, to każda oferta z ceną poniżej referencyjnej mogłaby liczyć na sukces. Zamówiony w aukcjach wolumen aukcyjny przekracza ponad dwukrotnie produktywność FPV gotowych do udziału w aukcji, a z uwzględnieniem części wolumenu oferowanego poza system aukcyjnym nadwyżka podaży nad popytem jest ponad trzykrotna.

- W tym roku nie ma też konkurencji ze strony farm wiatrowych (brak większych projektów z pozwoleniem budowlanym, które mogłyby być konkurencją w dużym koszyku aukcyjnym - patrz - Baza danych projektów wiatrowych) i dlatego komfort inwestorów PV, którzy przystąpią do systemu aukcyjnego może popsuć tylko fakt, że zgodnie z ustawą o OZE na koniec aukcji 20% procent ofert z najwyższą ceną aukcyjną zostaje odrzuconych - podsumowuje analizę bazy danych prezes IEO Grzegorz Wiśniewski. I dodaje - jest to ostania aukcja OZE, ogłoszona na starych zasadach, w której nie są stasowane kryteria niecenowe i nie ma wymogu kontrolowania łańcucha dostaw i, zgodnie z rozporządzeniem NZIA, zwiększania udziału technologii wytwarzanych na terenie UE.

Kompletne bazy danych projektów fotowoltaicznych i wiatrowych będącymi na różnych etapach rozwoju oraz projektów fotowoltaicznych które wygrały aukcje w latach 2016-2024 wraz z analizami statystycznymi, możliwość tworzenia zestawień, wykresów i map w różnych zakresach wielkości i obszarach lokalizacji są dostępne pod poniższymi linkami:

- Najnowsza baza danych „Projekty fotowoltaiczne w Polsce”, kwiecień 2025 jest dostępna TUTAJ.

- Najnowsza baza danych „Projekty wiatrowe w Polsce, kwiecień 2024 jest dostępna TUTAJ.

- Najnowsza baza danych „Zwycięzcy aukcji OZE 2016-2024” jest dostępna TUTAJ.