")

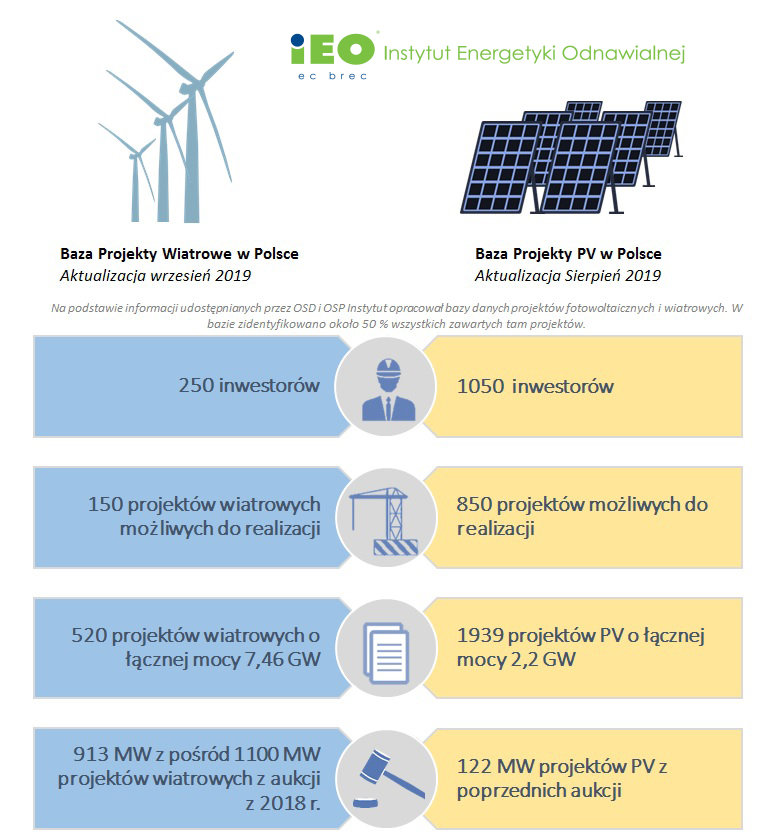

Aukcje OZE odbywają się w Polsce od 2016 roku. W dotychczasowych trzech aukcjach (2016, 2017 i 2018r.) wygrało łącznie 990 projektów fotowoltaicznych o łącznej mocy prawie 0,9 GW oraz 42 projekty wiatrowe o łącznej mocy ponad 1 GW. Tegoroczne aukcje odbędą się w grudniu, a oferowane wolumeny aukcyjne przekroczą sumę wszystkich dotychczasowych kontraktów.

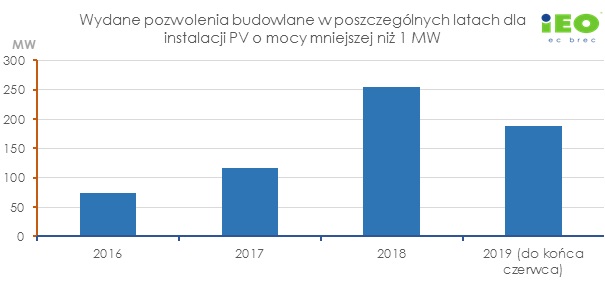

Koszyk aukcyjny dedykowany projektom fotowoltaicznym i wiatrowym o mocy poniżej 1 MW w praktyce nakierowany jest głównie na projekty fotowoltaiczne natomiast koszyk powyżej 1 MW nakierowanym jest głównie na projekty wiatrowe. W zakresie mocy do 1 MW wsparciem mają zostać objęte instalacje o łącznej mocy 750 MW. Baza danych IEO projektów fotowoltaicznych w Polsce obejmuje około 1700 projektów o łącznej mocy 1400 MW z wydanymi warunkami przyłączenia. Prawie połowa (ok. 650 MW) spośród nich ma już pozwolenia budowlane (stan na lipiec ‘2019). Poniższy wykres obrazuje ile mocy w projektach fotowoltaicznych w poszczególnych latach otrzymało pozwolenia na budowę. Co roku w Polsce w kolejnych miesiącach wydawane jest ich coraz więcej. Można zatem szacować, że ten koszyk aukcyjny zostanie wypełniony.

Część koszyka aukcyjnego w zakresie mocy powyżej 1 MW tradycyjnie została zdominowana przez projekty wiatrowe – w poprzedniej aukcji ani jedna farma słoneczna nie wygrała w tym koszyku. W tegorocznej aukcji w koszyku pow. 1 MW planowana moc do zakontraktowania wynosi ok. 2,5 GW. IEO na podstawie bazy danych projektów wiatrowych w Polsce szacuje, że łączna moc projektów wiatrowych z wydanymi warunkami przyłączenia wynosi obecnie 7,46 GW. Jednak tylko jedna trzecia spośród nich (2,5 GW) ma wydane pozwolenia budowlane. Zdecydowaną większość tych pozwoleń inwestorzy uzyskali w 2016, tuż przed wejściem w życie tzw. „ustawy odległościowej”, która zdecydowanie ograniczyła działalność deweloperką. Możliwe jest, że wydane wówczas w pewnym pośpiechu pozwolenia dla części projektów wiatrowych mogą mieć niedociągnięcia lub zawierają urządzenia o gorszych parametrach od obecnie dostępnych technologii. Pomimo tego że nawet przeciętne farmy wiatrowe dają obecnie w Polsce najniższy ze wszystkich źródeł wytwarzania koszt energii elektrycznej, część deweloperów może natrafić na problemy w pozyskaniu finansowania i kredytowania, a część może zrezygnować z udziału w aukcji „idąc na rynek”. Być może zatem tak duża moc przewidziana do zakontraktowania dla tego koszyka (2,5 GW) otworzy możliwości dla dużych projektów fotowoltaicznych i da im szansę konkurowania z projektami wiatrowymi, pod warunkiem że zmieszczą się z ofertą poniżej ceny referencyjnej i zaproponują konkurencyjną cenę. Dlatego z perspektywy strategii aukcyjnej i wyznaczania ceny aukcyjnej obie bazy danych projektów (wiatrowych i fotowoltaicznych) gotowych do realizacji w nadchodzących aukcjach warto analizować łącznie.

Aby dowiedzieć się więcej o projektach wiatrowych i fotowoltaicznych zapraszamy do sklepu IEO(przekierowanie do sklepu po kliknięciu na poniższe grafiki). Instytut na bieżąco aktualizuje bazy projektów, kolejna aktualizacja przewidywana jest w połowie listopada 2019.

|

Baza Projekty Fotowoltaiczne w Polsce Aktualizacja Sierpień 2019

|

Baza Projekty Wiatrowe w Polsce Aktualizacja Wrzesień 2019 |