")

W najbliższym czasie, zostanie podjętych wiele istotnych decyzji politycznych (m in. dotyczących funkcjonowania tzw. rynku mocy, przyszłości gospodarki węglowej oraz wpływu emisji CO2 na gospodarkę). Decyzje strategiczne będą przekładały się na kształt miksu paliwowego w Krajowym Systemie Energetycznym (KSE) oraz na przyszłe inwestycje, które odbiją się na cenach energii elektrycznej. Koncepcje energetyczne są formułowane bez oceny wpływu na koszty i ceny energii oraz bez analizy wrażliwości kluczowych decyzji dotyczących politycznych prób kształtowania przyszłego miksu energetycznego.

Ponadto, brakuje narzędzi do prognozowania, które umożliwiałyby analizę i testowanie założeń polityki państwa w zakresie kształtowania miksu energetycznego oraz pozwalały na ocenę zasadności podejmowanych decyzji inwestycyjnych i analizę ich wpływu na dynamikę cen energii elektrycznej.

Wysokie ceny hurtowe energii elektrycznej w 2018 roku

Konieczność zmiany tego stanu jest niezwykle pilna. W I kwartale 2018 roku średnia hurtowa cena energii elektrycznej na Rynku Dnia Następnego (RDN) wyniosła 184 zł/MWh i była wyższa o 19% od średniej ceny notowanej w analogicznym okresie ubiegłego roku. W II kwartale bardzo mocno wzrosły ceny energii w kontraktach terminowych na sierpień, wrzesień oraz cały trzeci kwartał 2018. Ceny przekraczały 330 zł za MWh. Władze krajowe (Urząd Komisji Nadzoru Finansowego, Urząd Regulacji Energetyki, Urząd Ochrony Konkurencji i Konsumentów) ogłosiły kontrole na Towarowej Giełdzie Energii (TGE) oraz kontrole głównych uczestników rynku energii, o dominującej pozycji, ich celem będzie zbadanie ewentualnych nieprawidłowości w zachowaniu podmiotów gospodarczych. Pomimo tego istnieje szereg przesłanek aby postawić tezę, że przyczyny wzrostu cen energii mają realne podstawy (wzrost cen węgla i szybki wzrost cen uprawnień do emisji CO2) i, przede wszystkim, mają charakter fundamentalny, związany z polityką energetyczną. Wskazuje na to fakt, że ceny energii elektrycznej wciąż rosną.

Analiza IEO

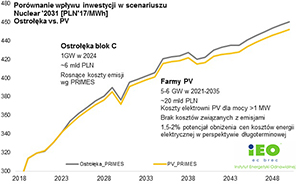

IEO przeprowadził analizę, w której, na podstawie modelu kosztowego sektora elektroenergetycznego, oszacowano przyszły poziom ceny energii elektrycznej wynikający ze scenariusza rozwoju mixu elektroenergetycznego uwzględniającego budowę bloku węglowego w Ostrołęce o mocy 1 000 MW. W ramach analizy wrażliwości przeanalizowano hipotetyczny wariant, w którym zamiast planowanego bloku w Ostrołęce do systemu wprowadzono farmy fotowoltaiczne o mocy pozwalającej na pokrycie generacji z planowanego bloku węglowego. Zasymulowano budowę 5 GW farm o mocach 1 MW włączanych do sieci w okresie 2019-2024 roku, z dalszą kompensatą spadku ich wydajności oraz dodatkowymi inwestycjami aż do 2050 roku. Przyjęto też niezwykle korzystne założenie, że blok węglowy w Ostrołęce utrzyma pełną konkurencyjność na rynku energii z możliwością pracy w tzw. podstawie w całym analizowanym okresie.

W analizowanym scenariuszu hipotetycznym zastąpiono planowany blok węglowy rozłożonymi w czasie inwestycjami w farmy PV. Rosnące koszty finansowania elektrowni węglowych (kolejne banki wycofują się z finansowania inwestycji węglowych), rosnące nakłady inwestycyjne związane z koniecznością dostosowania nowych źródeł do rosnących wymagań środowiskowych, a przede wszystkim rosnące koszty zmienne związane z emisjami oraz pozyskaniem surowca energetycznego powodują, że tańsze eksploatacyjnie źródła OZE takie jak fotowoltaika (której koszty inwestycyjne ciągle spadają) stanowią rozsądną alternatywę dla do niedawna uchodzącego za najtańszej elektroenergetyki węglowej węgla, dzięki której możliwym byłoby obniżenie przyszłych kosztów energii elektrycznej. Zdaniem prezesa IEO Grzegorza Wiśniewskiego został przekroczony punkt zwrotny w energetyce i nastąpiła zmiana dotychczasowego paradygmatu pojęciowego: dalsza „karbonizacja” energetyki podnosi koszty energii dla odbiorców końcowych, a dekarbonizacja realizowana dzięki OZE je obniża.

OZE panaceum na wzrost kosztów energii elektrycznej

Preferowany przez rząd scenariusz rozwoju energetyki nazwany przez IEO „scenariuszem węglowo-atomowym” nie jest rozwiązaniem problemu wzrostu kosztów. Szczegółowa analiza tego scenariusza i kryjącego się za nim planu inwestycyjnego (rewitalizacja bloków węglowych, kogeneracja węglowa i budowa elektrowni jądrowej prowadzi do wniosku, że co prawda Polska teoretycznie może zejść z emisjami do 550 kg/MWh w 2030 roku, ale energia elektryczna (w stosunku do jej -już podniesionych - cen z września 2018 roku) będzie kosztowała w 2030 roku (bez inflacji) o ponad 30% więcej niż obecnie, a w perspektywie 2050 roku skala wzrostów przekroczy 60% w stosunku do 2018 roku. Przeprowadzone analizy wskazują na to, że hipotetyczny wariant PV mógłby ograniczyć koszty generacji o 1,5-2% w perspektywie długoterminowej. Potencjał obniżania cen energii elektrycznej poprzez stosowanie źródeł OZE jest tym wyższe, im wyższe są poziomy cen uprawnień do emisji i paliw.

Dodatkowe informacje

- Powyższy scenariusz był po raz pierwszy zaprezentowany i podany dyskusji z ekspertami podczas debaty „Scenariusz cen energii elektrycznej do 2030 roku - wpływ wzrostu cen i taryf energii elektrycznej na opłacalność inwestycji w OZE” Warszawa, 11 października 2018 roku

- Informacja prasowa

- Pełna wersja analizy „Ostrołęka vs. PV” jest dostępna odpłatnie, zainteresowanych prosimy o kontakt: biuro@ieo.pl