")

Zgodnie z ubiegłorocznym raportem „Rynek Fotowoltaiki w Polsce ‘2018” na koniec 2020 r. wg IEO łączna moc zainstalowana w fotowoltaice wg obecnych trendów mogłaby wynieść ok. 1,2 GW, uwzględniając zarówno system aukcyjny, jak i inne modele budowy instalacji PV. Ale z uwagi na potencjał, krótkie cykle inwestycyjne i projekty w toku, możliwe byłoby uzyskanie nawet 3,2 GW mocy w źródłach PV.

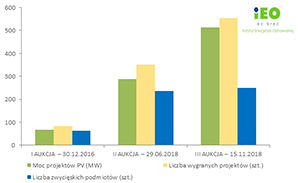

Dotychczas odbyły się trzy aukcje OZE (dla instalacji fotowoltaicznych), w ramach których wygrały łącznie 990 projekty PV należące do 549 podmiotów, a ich łączna moc wynosi prawie 0,9 GW.

-

I Aukcja (AZ/3/2016) – 30 grudnia 2016 r.

-

II Aukcja (AZ/1/2017) – 29 czerwca 2017 r.

-

III Aukcja (AZ/9/2018) – 15 listopada 2018 r.

Poniżej na rysunku przedstawiono porównanie liczby wygranych projektów i firm oraz mocy projektów dla poszczególnych aukcji dla instalacji PV.

Biorąc po uwagę te wyniki, należy stwierdzić, że scenariusz uzyskania 1,2 GW w 2020 r. w źródłach fotowoltaicznych jest realny, o ile wszystkie instalacje zostaną zrealizowane. Co więcej, biorąc pod uwagę projekt rozporządzenia o wolumenach na aukcje w 2019 r., z którego wynika, że moc instalacji PV w aukcji’2019 może wynieść nawet 1,6 GW, możliwy byłby do realizacji także wspomniany wcześniej scenariusz IEO uzyskania 3,2 GW w 2020 r. o ile zostanie wprowadzone, także już zapowiedziane, dodatkowe wsparcie dla prosumentów. W szczególności zapowiadany program „Energia plus” może przyczynić się do promocji technologii prosumenckich, w tym PV. Dodatkowo, pozytywnie na rozwój systemów prosumenckich też przyczyni się nowe rozporządzanie ministra inwestycji o ulgach w podatku dochodowym dla prosumentów od 2019 r. w ramach którego można odliczyć wydatki na zakup i montaż m.in. instalacji PV od podstawy opodatkowania.

Niestety, istnieją obawy, że część projektów PV z pierwszej aukcji (2016 r.), które miały czas na realizację do końca grudnia 2018 r., nie została zrealizowana z powodu braku finansowania (sektor bankowy miał duże obawy dot. ryzyka związanego m.in. z brakiem notyfikacji ustawy oraz obawami o tzw. underbidding cenowy). Firmy które wygrały aukcje mają czas na przesłanie sprawozdań z realizacji prac do końca stycznia 2019r. i wtedy będzie można potwierdzić na ile obawy były uzasadnione. Oferty, które wygrały III Aukcję mają 18 miesięcy na rozpoczęcie sprzedaży energii elektrycznej.

Zdaniem IEO, III Aukcja z listopada 2018 r. wniesie zdecydowanie najwięcej realnych projektów z dotychczas przeprowadzonych (szacuje się, że łączna moc wygranych projektów przekroczy 500 MW). Kim więc są zwycięzcy tej aukcji? Bazując na wynikach aukcji Instytut Energetyki Odnawialnej przygotował aktualizację bazy danych firm „Zwycięzcy Aukcji PV’2016-2017-2018”. W nowej bazie znalazły się informacje o tym, kto zwyciężył w Aukcji z 15 listopada 2018 roku, jakie firmy są właścicielami lub współwłaścicielami zwycięskich spółek, wraz z informacjami na temat zarządu tych spółek. W bazie znajdują się także zwycięzcy z I i II aukcji oraz porównanie wyników wszystkich aukcji i firm zwycięskich. Biorąc pod uwagę obecnie zmieniający się rynek projektów fotowoltaicznych, gdzie coraz więcej inwestorów decyduje się na zakup projektów już po wygranej aukcji, baza danych „Zwycięzcy Aukcji PV’2016-2017-2018” może być przydatna właśnie dla inwestorów, którzy chcą powiększyć portfolia swoich inwestycji o „bezpieczne” projekty z zagwarantowanym wsparciem aukcyjnym.

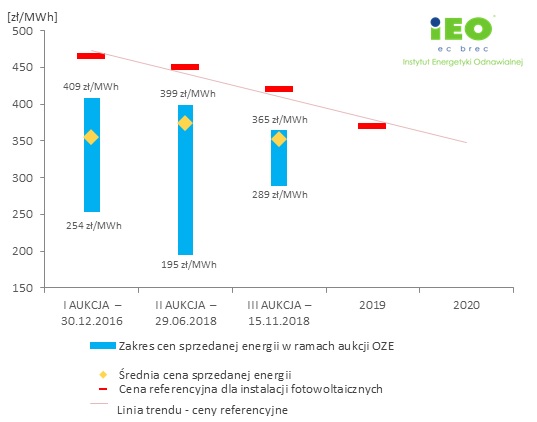

Łączna ilość energii elektrycznej zakontraktowana w listopadowej aukcji ze źródeł fotowoltaicznych i wiatrowych o mocy poniżej 1 MW wyniosła ok. 8,2 TWh, a jej wartość blisko 2,9 mln zł. Aukcję w koszyku dla „małych” projektów farm słonecznych i wiatrowych wygrały 554 oferty złożone przez 251 wytwórców, wśród których znalazło się kilka firm zajmujących się energetyką wiatrową. Liczba zwycięskich podmiotów aukcji z 2018 roku jest zbliżona do liczby z II Aukcji, jednak liczba wygranych projektów w III Aukcji jest znacznie większa niż w II Aukcji (oznacza to, że coraz więcej podmiotów składa po kilka ofert). Średnia cena po jakiej wytwórcy zdecydowali się sprzedawać energię elektryczną z elektrowni fotowoltaicznych wynosi 352zł/MWh. W porównaniu ze średnimi z poprzednich aukcji można zauważyć, że cena za energię ze źródeł fotowoltaicznych jest najniższa z dotychczasowych, ale zbliżona do ceny z I Aukcji.

Poniżej na wykresie przedstawiono porównanie cen dla projektów PV w aukcjach wygranych i cen referencyjnych, z uwzględnieniem planów Ministerstwa Energii co do aukcji w 2019 roku.

Dane i trendy prowadzą do następujących obserwacji:

-

Pomimo, że w III Aukcji wygrało znacznie więcej ofert, to zakres cen sprzedanej energii jest węższy, co wynika z faktu, że firmy nabrały doświadczenia w wyznaczaniu ceny ofertowej po dwóch wcześniejszych aukcjach.

-

Cena referencyjna dla instalacji PV na 2019r. zgodnie z projektem rozporządzenia wynosi 370 zł/MWh i jest o 20% niższa niż dla pierwszej aukcji w 2016r. Jednocześnie cena referencyjna’2019 wynosi tyle, ile średnia cena sprzedanej energii w II Aukcji OZE. Idąc dalej, linia trendu wskazuje, że cena referencyjna dla instalacji PV w aukcji, która miałaby się odbyć w 2020 roku może być na poziomie średniej ceny uzyskanej w III Aukcji OZE, czyli ok. 350 zł/MWh.

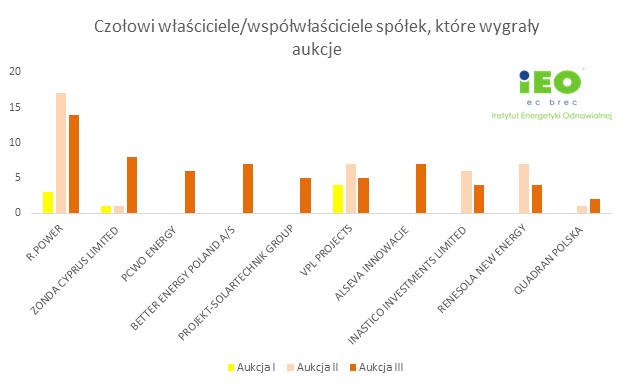

W efekcie dotychczasowych aukcji najwięcej projektów (właściciele lub współwłaściciele zwycięskich spółek) posiadają takie firmy jak: R. Power, MESSNER &PARTNER GMBH, ZONDA CYPRUS LIMITED, BETTER ENERGY POLAND A/S, ALSEVA INNOWACJE. Część z tych firm brała udział w poprzednich aukcjach, tym samym poszerzając swoje portfolia o nowe projekty aukcyjne. Wśród nich możemy wyróżnić takie spółki jak: R. Power, ZONDA CYPRUS LIMITED czy VPL PROJECTS. Na rynku pojawiły się także spółki nie powiązane z poprzednimi aukcjami PV, które mają udziały w zwycięskich podmiotach.

-

W celu dokładniejszego poznania spółek, które zwyciężyły w trzeciej aukcji na energie elektryczną z OZE dla źródeł fotowoltaicznych, a także firm i osób które są ich właścicielami zachęcamy do zapoznania się z najnowszą aktualizacją bazy firm „Zwycięzcy Aukcji PV’2016-2017-2018”.

-

W celu dokładniejszego poznania projektów fotowoltaicznych, dostępnych na polskim rynku zapraszamy do zapoznania się z bazą „Projekty Fotowoltaiczne w Polsce ‘2018”

-

Szczegółowe informacje na temat spółek, które wygrały w „aukcji wiatrowej” (aukcja dla źródeł PV oraz wiatrowych powyżej 1 MW) znajdują się w Nowej Bazie Projektów Wiatrowych w Polsce’ 2018, która została zaktualizowana o wyniki Aukcji Zwykłej AZ/6/2018.