")

W pierwszej połowie 2019 r. nastąpił wyraźny spadek cen na europejskim rynku energii elektrycznej. Wpłynął na to wzrost produkcji energii słonecznej i wiatrowej, spadek cen węgla oraz poprawa efektywności energetycznej (niższy popyt). Niestety na krajowym rynku obserwuje się zgoła inne trendy.

Ceny węgla w UE w pierwszym półroczu spadały, aż o ponad 40% na co złożyły się nadpodaż na całym świecie oraz coraz bardziej konkurencyjne ceny gazu. Ceny uprawnień do emisji CO2 (indeksy EUA) wzrosły, ale już nieznacznie (ich zmienność była związana z informacjami o negocjacjach dot. Brexit, dopiero w lipcu doszedł nowy czynnik wzrostowy związany z wdrażaniem reformy systemu ETS). W dalszym ciągu spadały ceny energii z farm wiatrowych i fotowoltaicznych W Niemczech produkcja energii słonecznej (PV) w pierwszym półroczu wzrosła o 7% w porównaniu do ub. roku (w Hiszpanii 27%, we Włoszech 13%) , a energii wiatrowej aż o 19% (o 4% w Hiszpanii i o 16% we Włoszech). Z kolei cena energii wiatrowej w Niemczech w I półroczu br. wynosiła 81-84% średniej ceny rynkowej, a cena energii słonecznej spadała od 98% w styczniu do 89% w czerwcu [szersza analiza].

Ceny węgla w UE w pierwszym półroczu spadały, aż o ponad 40% na co złożyły się nadpodaż na całym świecie oraz coraz bardziej konkurencyjne ceny gazu. Ceny uprawnień do emisji CO2 (indeksy EUA) wzrosły, ale już nieznacznie (ich zmienność była związana z informacjami o negocjacjach dot. Brexit, dopiero w lipcu doszedł nowy czynnik wzrostowy związany z wdrażaniem reformy systemu ETS). W dalszym ciągu spadały ceny energii z farm wiatrowych i fotowoltaicznych W Niemczech produkcja energii słonecznej (PV) w pierwszym półroczu wzrosła o 7% w porównaniu do ub. roku (w Hiszpanii 27%, we Włoszech 13%) , a energii wiatrowej aż o 19% (o 4% w Hiszpanii i o 16% we Włoszech). Z kolei cena energii wiatrowej w Niemczech w I półroczu br. wynosiła 81-84% średniej ceny rynkowej, a cena energii słonecznej spadała od 98% w styczniu do 89% w czerwcu [szersza analiza].

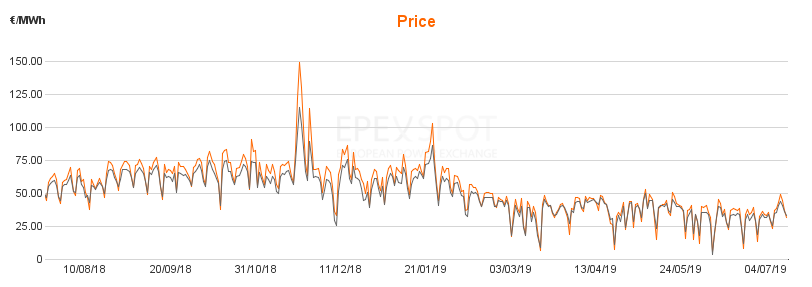

W efekcie, po wzroście cen w II połowie 2019 roku, w pierwszej połowie br. ceny hurtowe europejskiego rynku energii elektrycznej notowane na giełdzie EEX odnotowały istotny spadek – rysunek (indeksy rynku dnia następnego i peak).

Źródło: EEX

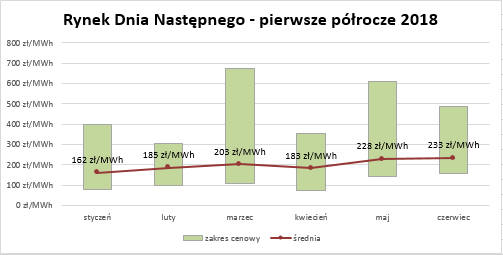

Reakcja rynków europejskich nie wszędzie była taka sama jeśli chodzi o I kwartał ‘2019. Ceny energii dalej rosły w krajach Europy Centralnej i Południowej; nie tylko w Polsce, ale także na Węgrzech, w Rumunii, Bułgarii i Grecji. Jednakże po dwu kwartałach nożyce cenowe pomiędzy cenami energii w Europie Zachodniej i Północnej (giełdy EEX, North Pool), a Polską bardzo się pogłębiły. W całym I półroczu 2019 roku Polsce ceny energii nie tylko zdecydowanie wzrosły w stosunku do krajów starej UE oraz innych krajów Europy Środkowo-Wschodniej, ale też wzrosły wobec I półrocza ‘2018- rysunki.

Źródło: TGE, analizy własne IEO.

Ceny w pierwszym półroczu 2019 w stosunku do 2018 ceny na rynku dnia następnego (RDN) wzrosły w Polsce o 16% (w wartościach bezwzględnych 30 zł/MWh) pomimo że np. w I kwartale ceny uprawnień do emisji nie rosły, a wzrosty cen energii w II półroczu ‘2018 były nadmierne w stosunku do rzeczywistych kosztów (o czym dalej). Wprowadzone od styczna br. powiększenie widełek cen na Towarowej Giełdzie Energi (od br. na TGE ceny mogą się zmieniać od – 50 do + 50 tys. zł/MWh, podczas gdy wcześniej nie mogły spadać poniżej 70 zł/MWh), które powinno prowadzić do obniżania cen w godzinach nadpodaży, zadziałało tylko na początku stycznia. Potem strony kontraktów wróciły do cen pokrywających koszty zmienne elektrowni węglowych. Nie działały też inne ww. mechanizmy prowadzące do obniżania cen energii, które skutecznie działają w innych krajach UE. Nie oznacza to, że ceny EUA nie mają znaczenia, ale rodzą się pytania, czy Polska energetyka prawidłowo reaguje na sygnały cenowe na rynkach energii i czy uzasadnienie wzrostów cen jedynie indeksami EUA i stwierdzeniem, że nic z tym się nie da zrobić są rzeczywiście uzasadnione.