")

Zamrożenie cen energii na poziomie ub. roku, w ciągu zaledwie kilku miesięcy pokazało skalę braku konkurencyjności polskiej energetyki wobec krajów mających niższe koszty. Stabilizacja cen energii nie jest już problemem dla unijnej energetyki, tymczasem w Polsce spowodowała dalsze gwałtowne spadki wartości giełdowej państwowych firm energetycznych - o ok. 20% oraz wyraźny spadek zysków. To z kolei zdecydowane ogranicza możliwości inwestowania przez koncerny w technologie trwale obniżające koszty energii w systemie energetycznym (i ceny dla odbiorców energii) i stopniową poprawę konkurencyjności. Pomimo zastoju inwestycyjnego w energetyce, gwałtownie rośnie – bez udziału koncernów - rynek inwestycji w fotowoltaikę, którego wartość już w 2019 roku przekroczy 3,5 mld zł, a jednocześnie rośnie jednocześnie rola systemu bankowego. Stwarza to warunki na racjonalizację kosztów i decyzji inwestycyjnych i daje szansę na długo-wyczekiwaną transformację energetyczną.

Wg informacji prezesa URE, na podstawie ankiet z ub. roku nt. planów inwestycyjnych koncesjonowanych przedsiębiorstw energetycznych w nowe moce wytwórcze w latach 2018-2032 (chodzi o źródła o mocach powyżej 50 MW), w br. miało powstać 1,8 GW nowych mocy w energetyce konwencjonalnej (węgiel i gaz) i wiatrowej. Państwowe firmy nie rozważały istotnych inwestycji w fotowoltaikę (PV). Szacowane nakłady inwestycyjne miały zdecydowanie wzrosnąć i wynieść ponad 9 mld zł. Ostatni biuletyn informacyjny GUS wskazuje jednak, że pomimo zapowiedzi stopa inwestycji w duże źródła do wytwarzania energii elektrycznej dalej (już kilka lat z rzędu) spada i powyższe plany inwestycyjnej w br. nie zostaną zrealizowane.

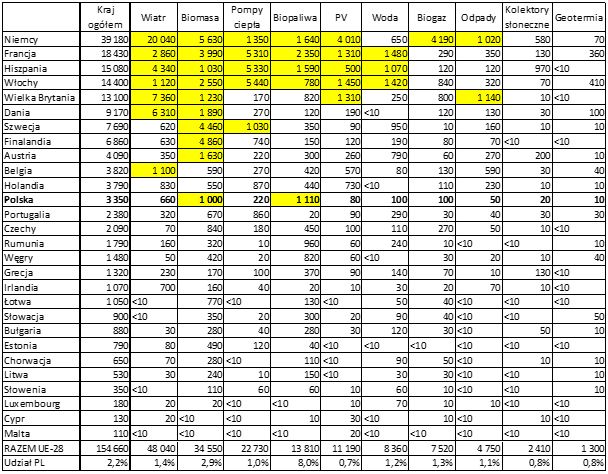

W tej sytuacji od kilku lat rosnąć powinny inwestycje w OZE, które niestety od 2016 roku zamiast rosnąć spadają. Wg EurObserv’ER w 2017 roku łączne obroty w krajowym sektorze OZE (energia elektryczna + ciepło+ paliwa transportowe) wyniosły 14 mld zł, w tym ok. 5 mld zł to obroty w sektorze wytwarzania energii elektrycznej (wartość inwestycji plus energii) - tabela 1 (dane w mln euro)

W całej UE obroty na rynku OZE wyniosły 155 mld euro. Największe obroty (powyżej 10 mld euro) miały miejsce w energetyce wiatrowej, biomasie, pompach ciepła, biopaliwach i fotowoltaice (w tabeli zaznaczono inwestycje w te technologie OZE w krajach członkowskich UE, które przekroczyły 1 mld euro). Krajowe obroty w UE stanowiły 2,2% , a największy udział miały biopaliwa i biomasa, podczas gdy technologie obniżające koszty energii elektrycznej - na tle całej UE- miały znikomy udział: energetyka wiatrowa -1,4%, fotowoltaika – tylko 0,7%. Obroty w sektorze PV w ramach całego krajowego sektora OZE stanowiły w Polsce 2,4% (co i tak oznacza istotny wzrost), podczas gdy np. w Niemczech, Włoszech, Wielkiej Brytami, Belgii i Holandii wynosiły one od 10 do 20%.

Już od pewnego czasu jest wiadomym, że czym mniej energii wiatru i fotowoltaiki w miksie energetycznym, tym droższa jest energia elektryczna. Jak spowodować aby przy coraz bardziej ograniczonych środkach własnych sektora energetycznego na inwestycje zwiększać udział technologii OZE obniżających koszty energii i poprawiających konkurencyjność firm energetycznych? Odpowiedź jest oczywista- tylko banki mogą sfinansować tak potężne potrzeby energetyczne. Ale banki nie będą finansować budowy źródeł niekonkurencyjnych pod względem kosztów wytwarzania energii, prawo bankowe jest pod tym względem jest bardziej restrykcyjne niż prawo spółek handlowych które często podejmują decyzje motywowane politycznie, a nie ekonomicznie..

Więcej: odnawialny.blogspot.com