")

Na polskim rynku funkcjonują producenci modułów fotowoltaicznych, inwerterów oraz konstrukcji montażowych, dystrybutorzy urządzeń dla rynku fotowoltaicznego oraz instalatorzy. Rozwój rynku instalacji prosumenckich w Polsce nastąpił w latach 2010-2013, kiedy też powstało większość polskich firm produkujących urządzenia dla rynku fotowoltaiki. Wraz z wejściem w życie systemu aukcyjnego zmieniła się struktura rynku w branży fotowoltaicznej. Wprowadzenie systemu aukcji OZE to pojawienie się na rynku inwestorów i deweloperów projektów PV, ale także dużą rolę na rynku zaczęli odgrywać wykonawcy instalacji w formule EPC (Engineering, Procurement & Construction) – czyli instalatorzy zajmujący się kompleksowym wykonawstwem dużych inwestycji („pod klucz”).

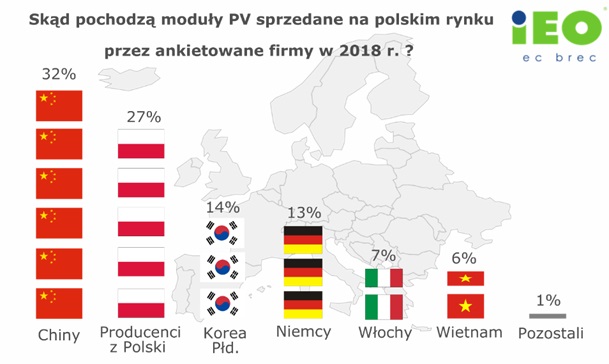

Ważnym elementem corocznego raportu jest bezpośrednia informacja o rynku PV uzyskana od polskich firm z branży. Zespół IEO składa podziękowania wiodącym firmom polskiego sektora fotowoltaiki, które na potrzeby raportu "Rynek Fotowoltaiki w Polsce'2019" dostarczyły pogłębione kwestionariusze nt. rynku fotowoltaiki: ABC Energia, AlterPower, Brewa, Bruk- Bet Solar, Columbus Energy, Corab, Electrum, Freevolt, Green Genius, Keno, Multisun, SolarSpot, Soleko, SunSol, XDiSC (mapa poniżej).

Zdolności wykonawcze ankietowanych firm

Ankietowane firmy maja zdolności wykonawcze na poziomie 250 MW/rok, które rozkładają się na różne rodzaje instalacji:

-

65 MW/rok zdolności wykonawczych dla mikroinstalacji

-

15 MW/rok zdolności wykonawczych dla małych instalacji

-

170 MW/rok zdolności wykonawczych dla instalacji powyżej 500 kW

Należy przypuszczać, że polskie firmy dostosują się do potrzeb rosnącego rynku fotowoltaicznego i problemu nie będą stanowić zdolności wykonawcze firm.

|

Patronat Honorowy |

|

|

|

|

|

|

Partner Główny |

|

Partnerzy |

|

|

|

|

|

Patronat Medialny |

|

|

|

|

|

|

|

|