")

Najnowsze dane IEO wskazują, że wejście w życie tzw. ustawy odległościowej zasadniczo zablokowało rozwój nowych projektów energetyki wiatrowej w Polsce. Od kiedy w 2016 roku weszła w życie ustawa o inwestycjach w zakresie elektrowni wiatrowych, nakazująca lokalizację turbin w odległości od zabudowań nie mniejszej niż 10- krotność ich całkowitej wysokości, praktycznie żaden całkowicie nowy („green field”) projekt wiatrowy nie uzyskał pozwolenia na budowę. Projekty zmieniają tylko właściciela, czasami wprowadzane są do nich nieistotne zmiany, które jedynie statystycznie potwierdzają, że działalność deweloperska jest kontynuowana.

Szansę na realizację (w stanie w jakim były w 2016 roku) dostały tylko te projekty farm wiatrowych, które otrzymały pozwolenie na budowę przed wejściem w życie restrykcyjnych przepisów. Tylko ci inwestorzy mają szansę rozwijać te projekty korzystając z 15-letniego wsparcia w ramach wygranych aukcji OZE.

Uczestnicy rynku pytają, ile potencjalnych projektów wiatrowych z ważnym pozwoleniem na budowę może wystartować w tegorocznej aukcji i czy rynek energetyki wiatrowej został kompletnie zablokowany?

Na te i inne pytania odpowiedź można znaleźć w najnowszej, sierpniowej aktualizacji bazy Projekty Wiatrowe w Polsce autorstwa Instytutu Energetyki Odnawialnej (IEO).

Według IEO na polskim rynku pozostało jeszcze 1,4 GW projektów wiatrowych z ważnym pozwoleniem budowlanym, uzyskanym przed wejściem w życie ustawy 10H. Tegoroczne aukcje to ostatni dzwonek dla tych projektów na uzyskanie wsparcia finansowego i na dokończenie procesu inwestycyjnego w ramach aukcji. Na ten rok planowana jest duża aukcja dla projektów wiatrowych i fotowoltaicznych powyżej 1 MW, w której szansę na otrzymanie rządowego wsparcia dostanie 1,5 GW projektów farm wiatrowych i fotowoltaicznych. Dotychczas w dwóch przeprowadzonych aukcjach OZE (w 2018 i 2019 roku) przeznaczonych dla dużych farm wygrały projekty wiatrowe o łącznej mocy około 3365 MW, z czego ponad 2 GW projektów jest już w trakcie realizacji.

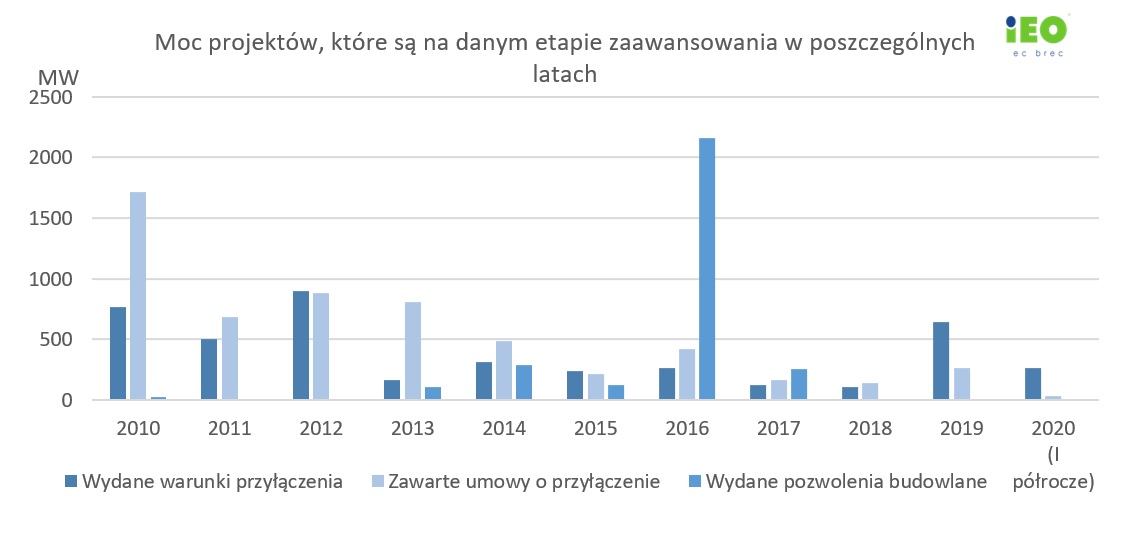

Nieznacznie lepiej sytuacja wygląda w przypadku skutecznego ubiegania się inwestorów o warunki przyłączenia wydawane zarówno przez Operatorów Systemów Dystrybucyjnych jak i Operatora Sieci Przesyłowej. W bazie danych Projekty Wiatrowe w Polsce warunki przyłączenia do sieci posiadają projekty wiatrowe o łącznej mocy 7,68 GW.

Pomimo zastoju w ubieganiu się o nowe pozwolenia budowlane projekty są na różnym etapie zaawansowania. Część wystartowała już w aukcjach w 2018 i 2019 roku, te, które mają „stare” pozwolenia na budowę wezmą prawdopodobnie udział w tegorocznej aukcji. Inaczej jest w przypadku projektów, których właścicielom nie udało się pozyskać pozwolenia na budowę. Takich projektów, które posiadają jedynie warunki przyłączenia do sieci na polskim rynku jest niemal 3,2 GW. W ostatnich trzech latach widoczna jest aktywność deweloperów w pozyskiwaniu warunków przyłączenia. Nowe decyzje o przyłączeniu do sieci otrzymują zarówno projekty mające stare pozwolenia budowalne jak i zupełnie nowe projekty inwestorów. W 2020 roku nowe (w tym zaktualizowane) warunki przyłączenia uzyskały 23 projekty o łącznej mocy 261 MW.

Pomimo zastoju w ubieganiu się o nowe pozwolenia budowlane projekty są na różnym etapie zaawansowania. Część wystartowała już w aukcjach w 2018 i 2019 roku, te, które mają „stare” pozwolenia na budowę wezmą prawdopodobnie udział w tegorocznej aukcji. Inaczej jest w przypadku projektów, których właścicielom nie udało się pozyskać pozwolenia na budowę. Takich projektów, które posiadają jedynie warunki przyłączenia do sieci na polskim rynku jest niemal 3,2 GW. W ostatnich trzech latach widoczna jest aktywność deweloperów w pozyskiwaniu warunków przyłączenia. Nowe decyzje o przyłączeniu do sieci otrzymują zarówno projekty mające stare pozwolenia budowalne jak i zupełnie nowe projekty inwestorów. W 2020 roku nowe (w tym zaktualizowane) warunki przyłączenia uzyskały 23 projekty o łącznej mocy 261 MW.

Największa łączna moc projektów elektrowni wiatrowych występuje tradycyjnie w województwach pomorskim, zachodniopomorskim i wielkopolskim. W tych województwach znajduje się 57% projektów wiatrowych, natomiast w Polsce wschodniej aktywność developerska praktycznie ustała.

Komentarz Prezesa IEO, Grzegorza Wiśniewskiego:

Systemowym błędem i marnotrawstwem potencjału branży i zaangażowanego kapitału jest brak działań deweloperów na rzecz uzyskania pozwolenia budowlanego dla części projektów mających warunki przyłączenia do sieci. W tej grupie projektów o mocy (zgodnie z bazą danych IEO) 1,8 GW z pewnością można znaleźć takie, które spełnią zasadę 10H przy zastosowaniu najnowszych technologii. Mniejsze projekty (kilka MW) złożone z nowych, efektywnych turbin, ekonomicznie ciągle wygrywają z projektami fotowoltaicznymi w aukcjach, można je realizować w formule PPA, albo w modelu biznesowym autoproducenta (gdzie mogłyby sprawdzić się lepiej niż fotowoltaika). Niewykorzystanie tego potencjału i już zaangażowanego kapitału trudno zrozumieć z punktu widzenia gospodarczego, nawet jeżeli branża czeka na odblokowanie zasady 10H. Najbardziej szkoda uciekającego czasu, obiektywnie najlepszego dla rozwiniętej technologii energetyki wiatrowej, która faktycznie przegrała z niezbyt mądrym prawem, ale jej promotorzy niepotrzebnie oddają pole i rynek na znacznie mniej racjonalne pomysły. Zapraszamy do zapoznania się z bazą IEO „Projekty wiatrowe w Polsce i zwycięzcy aukcji z 2018 i 2019 - aktualizacja sierpień 2020”