")

Raport udziału local content w polskim przemyśle fotowoltaicznym

Europejski rynek fotowoltaiki odnotowuje boom inwestycyjny. Ale europejscy producenci w 2020 roku wyprodukowali tylko 4% zainstalowanych na terenie Unii Europejskiej modułów (40-50% w kosztach instalacji). Natomiast polscy producenci zdołali pokryć zapotrzebowanie na moduły na krajowym rynku w stopniu kilkakrotnie wyższym. Za każdym zainstalowanym na polskim rynku megawatem kryje się cały łańcuch dostaw materiałów (np. szkło), urządzeń (np. moduły), komponentów (np. mocowania) i usług, które mogą zostać wytworzone lokalnie lub globalnie.

Komponenty do instalacji PV mogą być dostarczane przez producentów krajowych, europejskich lub spoza UE. Wszystkim krajom wspierającym rozwój rynku PV zależy na tym, aby jak najwięcej komponentów instalacji PV było wyprodukowanych lokalnie. Miarą skali korzyści rozwoju branży jest tzw. „local content” (LC), czyli udział procentowy towarów lub wartość urządzeń, usług oraz tworzonych lokalnie miejsc pracy w całym łańcuchu dostaw.

W przypadku dostaw krajowych urządzeń (poza importowanymi w całości spoza UE inwerterami) do instalacji PV budowanych na terenie kraju local content (dane za 2020 rok) wynosi od 35% (liczniki) do 90% (kable). Obecnie, oprócz kabli, najwyższy local content mają krajowi producenci konstrukcji wsporczych (40%) i magazynów energii (57%). Natomiast europejski local content w polskich urządzeniach zawiera się w zakresie 46-100% i jest najwyższy w przypadku kabli solarnych i magazynów energii (100%) oraz konstrukcji wsporczych (94%). W przypadku modułów krajowy local content wynosi 38%, a unijny 54%.

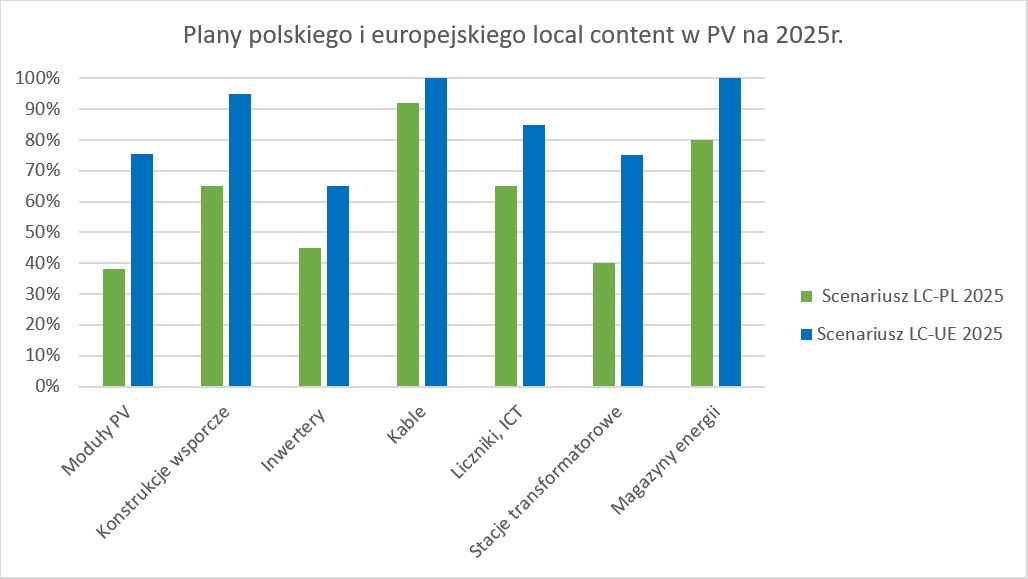

Już teraz łańcuch dostaw, poza modułami (w tym na masową skalę importowanymi z Chin ogniwami) oraz inwerterami (dominacja rozwiązań z krajów spoza UE) jest już prawie całkowicie zamknięty w obrębie produktów pochodzących z UE. Ale plany średniookresowe polskich przedsiębiorstw w zakresie zwiększania local content na 2025 rok są znacznie bardziej ambitne - rysunek.

Producenci modułów PV są narażeni na ostrą konkurencję z Chin i obecny brak alternatywy w dostawach ogniw sprawia, że producenci są ostrożni, jeśli chodzi o możliwości wzrostu LC powyżej obecnego 38%. Jednak wobec planów budowy fabryki ogniw (40% kosztów modułów) i budowy/rozbudowy fabryk modułów w Polsce i w UE oraz planów ochrony unijnego rynku (graniczny podatek węglowy), do roku 2025 polskie firmy produkujące moduły fotowoltaicznie mogą zdecydowanie zwiększyć udział LC liczonego zarówno w odniesieniu do dostaw z kraju o 40% (do 80%) jak i z UE. Do 2025 roku polscy producenci urządzeń dla fotowoltaiki będą mogli być niemal niezależni od dostaw komponentów i materiałów spoza UE. Dodatkowo upowszechnienie produkowanych w kraju (wysoki LC) magazynów energii w instalacjach fotowoltaicznych zwiększy local content w dostawach kompletnych instalacjach.

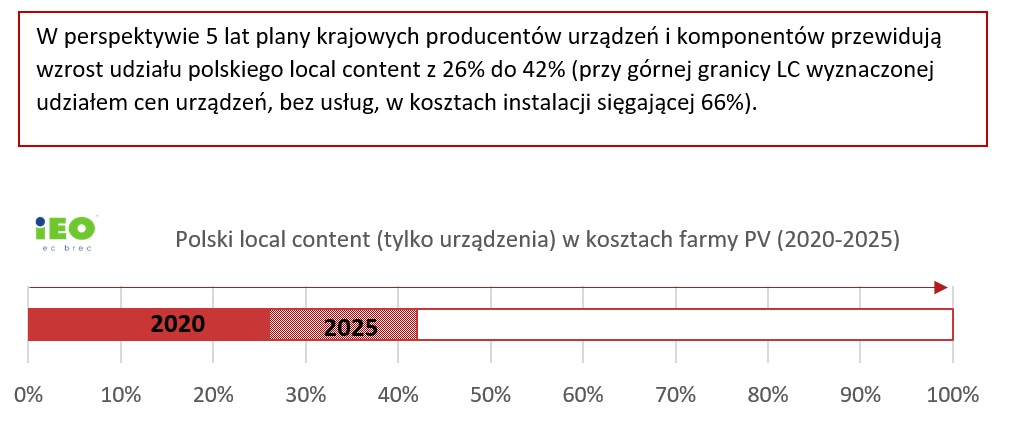

Udziały LC w poszczególnych urządzeniach i komponentach można przeliczyć na przychody krajowych (lub unijnych) firm ogółem w inwestycjach realizowanych na terenie kraju oraz na miejsca pracy. W 2020 roku LC w dostawach urządzeń do referencyjnej farmy PV o mocy 1 MW wynosił 26% wartości inwestycji dla dostaw z terenu Rzeczpospolitej Polskiej oraz 37% w przypadku dostaw z UE.

Korzyści gospodarcze i ekonomiczne (wartość dodana) i społeczne (miejsca pracy) ze zwiększania local content w fotowoltaice mogą być szczególnie wysokie z uwagi na skalę i wartość inwestycji jaka jest przewidywana do realizacji w latach 2021-2025. Według prognozy IEO to farmy PV w tym okresie będą miały największy udział w przyroście nowych mocy i w obrotach finansowych na rynku fotowoltaiki w Polsce. W latach 2020-2025 moc zainstalowana w farmach PV wzrośnie o 7 GW.

Jednoczesne wzrosty rynku (inwestycji) i LC w dostawach materiałów, komponentów i urządzeń przekładają się wprost na dodatkowe przychody krajowego przemysłu (środki pozostawione w kraju), które w 2025 roku wyniosą 2,85 mld zł. Ta wartość dodana z kolei może oznaczać szansę na utworzenie ponad 10 tys. nowych miejsc pracy w polskim przemyśle.

Autorzy raportu za udział w projekcie dziękują polskim producentom urządzeń i komponentów dla branży fotowoltaicznej: Apator, BMZ, Corab, Giga PV, JBG-PV, ML System, Technokabel, UNIMOT, ZPUE.