")

Od 2020 roku Polska ma swój indeks koniunktury w branży fotowoltaicznej (IEO_PV), który jest powiązany z notowaniami na warszawskim parkiecie i kompatybilny z notowaniami i indeksami światowymi. Umożliwia to porównywanie atrakcyjność krajowego rynku PV z trendami globalnymi. Dzięki temu widać np. jak silnie wycena polskiej fotowoltaiki oderwała się w górę od trendów świtowych w miesiącach lipiec–październik ‘2020 i jak wróciła na drogę zrównoważonego rozwoju na początku 2021r.

W skład indeksu IEO_PV wchodzą cztery firmy notowane na giełdzie NewConnect: Columbus Energy, Photon Energy, Novavis i 01Cyberaton oraz trzy spółki notowane na rynku głównym GPW: ML System, Sunex i Grodno. Wszystkie firmy oprócz Sunex zajmują się kompleksową obsługą dotyczącą instalacji PV dla prosumenta indywidualnego i biznesowego, z tym że Columbus Energy, Photon Energy i 01Cyberaton prowadza również działania w obszarze farm PV. Sunex jako jedyna firma zajmuje się produkcją konstrukcji wsporczej pod instalację PV, natomiast produkcją modułów zajmuje się ML System, który prowadzi badania i programy pilotażowe w dziedzinie wytwarza ogniw do modułów fotowoltaicznych. Największymi graczami w indeksie IEO_PV są: Columbus Energy, ML System i 01Cyberaton, którzy są odpowiedzialni za 27%, 24% i 22% wartości koszyka.

Referencyjnym dla indeksu IEO_PV jest globalny indeks Guggenheim Solar ETF (TAN) w którego skład wchodzą największe firmy z Europy, Azji i Ameryki Północnej z szeroko rozumianej branży energetyki słonecznej. Najwięksi gracze w indeksie to SolarEdge Technologies (SEDG), który odpowiada za blisko 11% portfela, Enphase Energy Inc. (ENPH) to blisko 10% wartości. Są to producenci zajmujący się głównie rozwojem i produkcją inwerterów i mikroinwerterów. Kolejni to chiński Xinyi Solar Holdings zajmujący się produkcja szkła solarnego, JinkoSolar Holding i First Solar produkujący moduły fotowoltaiczne. W skład indeksu wchodzą jeszcze firmy zajmujące się produkcją krzemu, płytek krzemowych, półprzewodników czy diod do modułów. Ale również obsługą prosumenta czy konkretnie budową i obsługą farm PV.

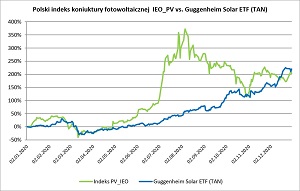

Branża fotowoltaiczna w roku 2020 mocno zyskała na swojej popularności i wartości, co przełożyło się na wzrost w Polsce jak i na świecie, natomiast tempo i dynamika wzrostu są z goła odmienne. Widać to wyraźnie porównując indeks IEO_PV z globalnym Guggenheim Solar ETF (TAN) za rok 2020 na wykresie znajdującym się poniżej.

Mimo rozprzestrzeniającej się pandemii poza Chiny, już początek roku przyniósł wzrost w Polsce o około 40% natomiast globalnie o niespełna 30%. W połowie lutego sytuacja epidemiologiczna zaczęła się pogarszać co w Polsce przełożyło się na ogłoszenie pierwszego lockdownu. W Polsce jak i globalnie wartości zaczęły mocno spadać, lecz na szczęście nie trwało to długo i już w maju wartość indeksu IEO_PV znalazła się powyżej zera (w stosunku do początku roku 2020) i systematycznie zaczął znowu wzrastać. Z pewnością, po chwili wahania z czasu początku pandemii (marzec-kwiecień), zapowiedzi Ministerstwa Klimatu związane z przedłużeniem systemu aukcyjnego i nadbierający impetu programu „Mój prąd” miały wpływ na nowe plany inwestycyjne firm, co podniosło dobre nastroje dla branży także na rynkach finansowych.

Pomimo zamknięcia lub ograniczenia działalności niektórych gałęzi gospodarki z powodu pandemii , branża fotowoltaiczna nie zwalniała tempa, wręcz przeciwnie. Moc zainstalowana w Polsce na koniec roku 2020 przekroczyła 3,5 GW, gdzie na koniec 2019 było to prawie 1,5 GW. Oznacza to wzrost r/r o ponad 150%. Polska stała się 4-tym rynkiem w UE i aspiruje do pierwszej 10-tki rynków globalnych.

Ze względu na rozwój pandemii na różnych kontynentach i w różnych krajach, wzrost indeksu globalnego postępował wolniej. Wartość dodatnią osiągnął później, bo w drugiej połowie maja. Prawdziwy „boom” w Polsce nastąpiła na początku lipca gdzie wartość IEO_PV w przeciągu kilku dni skoczyła do ponad 250%, natomiast miesiąc później było to już ponad 370%. Przyrost ten odbył się w bardzo szybkim tempie i był spowodowany wzrostem sprzedaży instalacji fotowoltaicznych głownie przez firmę Columbus Energy, która napędziła rynek. Poziom okazał się być szczytem z którego potem nastąpił spadek i korekta wyceny niektórych firm. Sytuację pogorszył drugi lockdown na przełomie października i listopada. W tym czasie wartość indeksu IEO_PV spadła o ponad 255% i znalazła się na poziomie indeksu Guggenheim Solar ETF (TAN), który w tym czasie po stopniowym wzroście do 150% również lekko spadła o około 20%. Końcówka roku 2020 przenosi spokojny i systematyczny wzrost na świecie, natomiast w Polsce IEO_PV znowu wzrasta do poziomu około 200% i do końca roku fluktuuje mniej więcej na tym poziomie. W samej końcówce roku indeks Guggenheim Solar ETF (TAN) przewyższa wartość IEO_PV.

Podsumowując, cały rok 2020 był dla branży fotowoltaicznej olbrzymim wzrostem, jednak z w Polsce inaczej niż globalnie. W naszym kraju miało miejsce bardzo szybkie tempo wzrostu by końcem roku osiągnąć poziom, który zaczyna się stabilizować i dopiero zweryfikuje rynek pod kątem być może kolejnego wzrostu lub nawet i spadku. Ostatecznie Polska branża PV zaczęła rok 2020 na podobny poziomie jak rynki globalne i na podobnym zakończyła, przez co punk startu jest znowu ten sami.

Trend indeksu globalnego Guggenheim Solar ETF (TAN) w 2021 roku prognozowany jest na wzrost o 25-30%, więc będzie on dobrym punktem odniesienia i porównania z rynkiem fotowoltaicznym w Polsce w najbliższym roku.

Aktualne notowania wartości indeksu IEO_PV i comiesięczne komentarze dostępne są pod adresem https://ieo.pl/pl/indeks-pv.