")

Za kilka dni minie rok od początku wprowadzania nowego systemu rozliczenia energii prosumentów net-billing. Wiemy już jakie bieżące zmiany spowodował na rynku fotowoltaiki prosumenckiej, ale jeszcze mało wiemy o planach inwestorów i branży instalatorskiej, która uczestniczy w corocznym badaniu towarzyszącym wydaniu raportu „Rynek fotowoltaiki w Polsce”. Jakie są perspektywy dalszego jego rozwoju w nowym systemie rozliczeń prosumentów oraz następstwa tego w obszarze innych usług dla prosumentów?

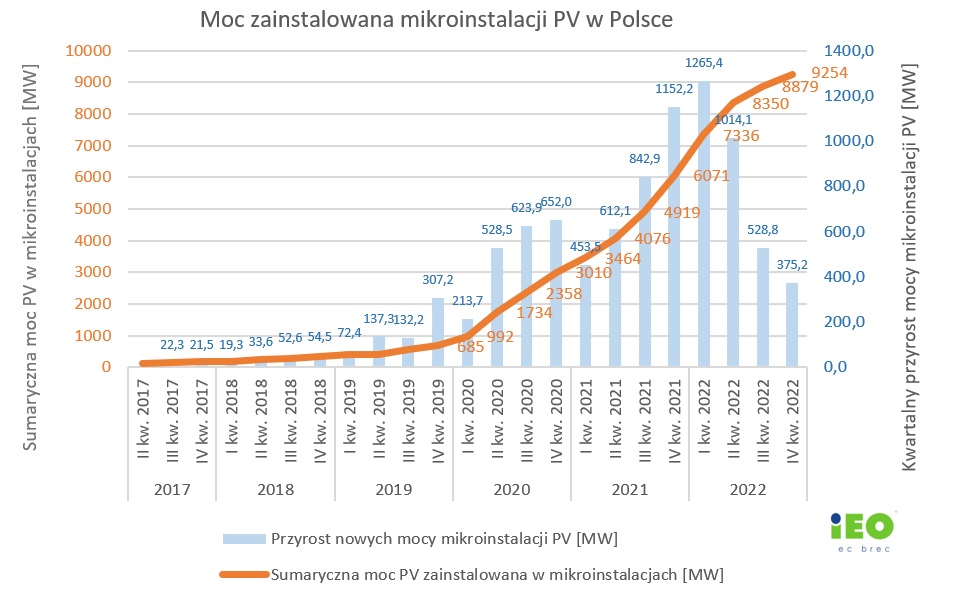

Prosumenckie instalacje stanowią niemalże 80% mocy zainstalowanej w fotowoltaice w Polsce. W Polsce liczba prosumentów przekroczyła 1,2 miliona, a łączna moc ich instalacji na koniec 2022 roku wyniosła ponad 9,3 GW. Oznacza to że średnia moc mikroinstalacji wynosi 7,6 kW.

Sumaryczna moc zainstalowana w mikroinstalacjach PV oraz roczny przyrost nowych mocy instalacji prosumenckich.

Źródło: PTPiREE, ARE, Oprac. IEO.

W kolejnych kwartałach moc mikroinstalacji wzrastała, a moment szczytowy to przełom lat 2021 i 2022 roku. Tylko w pierwszym kwartale 2022 roku zainstalowano 1,3 GW mocy mikroinstalacji. W drugim kwartale 2022 roku ciągle obserwowany był znaczący przyrost mocy o około 1 GW. Wynikało to z wejścia w życie (od II kw. 2022) systemu rozliczenia net-billing. Branża obawiała się efektów zmiany i namawiała inwestorów aby przyłączali swoje instalacje do sieci przed zmianą systemu rozliczeń. W I kw. 2022 zamontowano około 152 tys. sztuk instalacji PV o średniej mocy 8,3 kW, czyli ok. 1700 instalacji dziennie. Liczby te świadczą o bardzo dobrze rozwiniętym łańcuchu dostaw fotowoltaiki dla gospodarstw domowych i możliwościach wykorzystania krajowego zasobu wykonawczego w realizacji mikro inwestycji także w nowych obszarach zastosowań fotowoltaiki.

Scenariusz IEO prognozy mocy zakłada, że moc 20 GW w fotowoltaice zostanie osiągnięta w 2025 roku, a w 2030 skumulowana moc sięgnie 29 GW, w tym 15 GW mocy w źródłach prosumenckich, wliczając 4 GW u prosumentów biznesowych (autoproducentów). Chodzi więc dalej o potężny rynek rzędu 6 GW, warto ok. 30 mld zł.

System net-billing spowolnił rozwój instalacji prosumenckich, ale nie przez to że jest złym rozwiązaniem. Chodziło o zaakceptowanie i nauczenia się nowych zasad przez instalatorów, prosumentów, a także zrozumienia go przez banki i instytucje finansujące. W III kw. roku 2022 przyłączono 375 MW mocy, czyli znacznie mniej niż w poprzednich.

Ale dał też bodźce do innowacji i optymalizacji i racjonalizacji działań inwestycyjnych, w tym do lepszego wymiarowania instalacji oraz inwestycji w dodatkowe urządzenia, które będą mogły wykorzystać nadwyżki energii. Takim rozwiązaniem może być np. magazynowanie nadwyżek w ciepłej wodzie na potrzeby CWU, oraz przesuniecie jej zużycia na wieczorny szczyt zapotrzebowania.

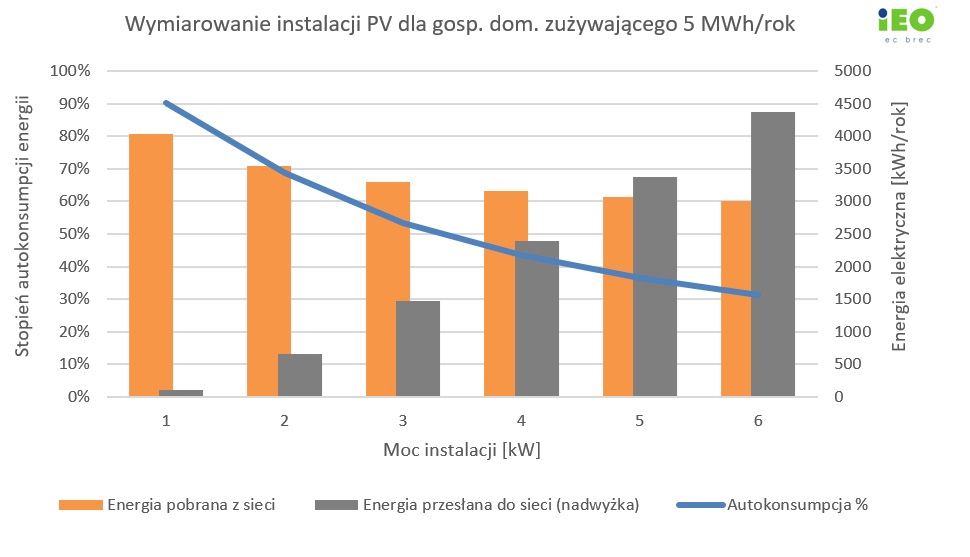

Dla przykładowej instalacji PV w gospodarstwie domowym, tak jak można się było tego spodziewać, w systemie net billing wskaźnik autokonsumpcji szybo maleje wraz ze wzrostem wielkości instalacji, czyli zniechęca do przewymiarowania instalacji – rysunek.

Wymiarowanie instalacji PV rozliczanej w systemie net billing dla gospodarstwa domowego zużywającego 5 MWh/rok, Oprac. IEO.

Nowy system rozliczeń prosumentów (net-billing) prowadzi do większego współczynnika autokonsumpcji, ponieważ instalacje PV są bardziej optymalnie wymiarowane ze względu na sposób rozliczania nadwyżek wyprodukowanej energii elektrycznej. System ten prowadzi również do zamiany wirtualnego „magazynowania energii w sieci” jak było w poprzednim systemie net-metering na rzecz wykorzystania nadwyżek tej energii do krótkoterminowego przechowania w magazynach ciepła czy magazynach elektrycznych.

Analizy ekonomiczne IEO potwierdzają, że w systemie net billing ze wsparciem z Programu Mój prąd” prosumenci przy inwestycjach w dobrze dobrane małe instalacje PV rzędu 4-5 kW uzyskają wysoką stopę zwrotu (IRR=25-19%) wyższą niż w systemie net metering (IRR=14-13%). Więcej już wkrótce w raporcie „Rynek fotowoltaiki w Polsce”.

Szczegółowe informacje i dane podsumowujące 2022 rok oraz koniunktura rynku PV w Polsce i na świecie zostaną przedstawione w najnowszym raporcie „Rynek fotowoltaiki w Polsce ‘2023”. Zachęcamy do śledzenia informacji na stronie IEO.

Prace nad raportem „Rynek fotowoltaiki w Polsce” wspierane są co roku przez partnerów raportu:

BayWa r.e. to wiodący, działający w 30 krajach deweloper, dystrybutor oraz dostawca usług i rozwiązań z zakresu energetyki odnawialnej. Wybudowaliśmy i przyłączyliśmy do sieci instalacje o mocy sięgającej już 5 GW oraz zarządzamy przeszło 10,5 GW aktywów. W Polsce firma prowadzi działalność w zakresie rozwoju wielkoskalowych projektów farm fotowoltaicznych i wiatrowych, a także dystrybucji w sektorze energii słonecznej (hurtownia fotowoltaiczna współpracująca z firmami instalatorskimi).

BayWa r.e. to wiodący, działający w 30 krajach deweloper, dystrybutor oraz dostawca usług i rozwiązań z zakresu energetyki odnawialnej. Wybudowaliśmy i przyłączyliśmy do sieci instalacje o mocy sięgającej już 5 GW oraz zarządzamy przeszło 10,5 GW aktywów. W Polsce firma prowadzi działalność w zakresie rozwoju wielkoskalowych projektów farm fotowoltaicznych i wiatrowych, a także dystrybucji w sektorze energii słonecznej (hurtownia fotowoltaiczna współpracująca z firmami instalatorskimi).

CORAB S.A. jest wiodącym europejskim producentem systemów fotowoltaicznych oraz dystrybutorem urządzeń renomowanych marek branży OZE. Od ponad 30 lat firma projektuje konstrukcje i doskonali technologię wytwarzania produktów ze stali i aluminium. Spółkę wyróżniają doświadczenie, innowacyjność i kompetencje. Sprawiają one, że CORAB S.A. jest jednym z liderów branży OZE w Polsce i Europie. CORAB S.A. to pewny kontrahent w biznesie i właściwy partner do uzyskania niezależności energetycznej.

CORAB S.A. jest wiodącym europejskim producentem systemów fotowoltaicznych oraz dystrybutorem urządzeń renomowanych marek branży OZE. Od ponad 30 lat firma projektuje konstrukcje i doskonali technologię wytwarzania produktów ze stali i aluminium. Spółkę wyróżniają doświadczenie, innowacyjność i kompetencje. Sprawiają one, że CORAB S.A. jest jednym z liderów branży OZE w Polsce i Europie. CORAB S.A. to pewny kontrahent w biznesie i właściwy partner do uzyskania niezależności energetycznej.

EDP Energia Polska działa na polskim rynku energetycznym od 2020 roku. Firma dostarcza klientom biznesowym rozwiązania energetyczne i fotowoltaiczne. Oferta usług obejmuje zarówno model transakcyjny, jak i PV-as-a-Service (pozwalający firmom na korzystanie z instalacji fotowoltaicznej bez żadnych początkowych inwestycji, co znacząco ogranicza wydatki za energię elektryczną). Spółka jest członkiem grupy EDP, która jest międzynarodowym liderem w dziedzinie energii odnawialnej i rozwiązań PV.

EDP Energia Polska działa na polskim rynku energetycznym od 2020 roku. Firma dostarcza klientom biznesowym rozwiązania energetyczne i fotowoltaiczne. Oferta usług obejmuje zarówno model transakcyjny, jak i PV-as-a-Service (pozwalający firmom na korzystanie z instalacji fotowoltaicznej bez żadnych początkowych inwestycji, co znacząco ogranicza wydatki za energię elektryczną). Spółka jest członkiem grupy EDP, która jest międzynarodowym liderem w dziedzinie energii odnawialnej i rozwiązań PV.

mBank był pierwszym w pełni internetowym bankiem w Polsce, a dziś wyznacza kierunek rozwoju bankowości mobilnej i online. Jest jedną z najszybciej rozwijających się marek finansowych w Polsce, od 26 lat notowaną na warszawskiej GPW. Bank rozpoczął działalność 36 lat temu jako BRE Bank. W 2013 r. nazwa mBanku zastąpiła marki BRE i MultiuBanku. Dzisiaj jest bankiem uniwersalnym, obsługującym ponad 5,5 mln klientów detalicznych i 31 tys. klientów korporacyjnych.

mBank był pierwszym w pełni internetowym bankiem w Polsce, a dziś wyznacza kierunek rozwoju bankowości mobilnej i online. Jest jedną z najszybciej rozwijających się marek finansowych w Polsce, od 26 lat notowaną na warszawskiej GPW. Bank rozpoczął działalność 36 lat temu jako BRE Bank. W 2013 r. nazwa mBanku zastąpiła marki BRE i MultiuBanku. Dzisiaj jest bankiem uniwersalnym, obsługującym ponad 5,5 mln klientów detalicznych i 31 tys. klientów korporacyjnych.

|

|

|

|

|

|