")

Aktualności

- Szczegóły

- Odsłony: 2000

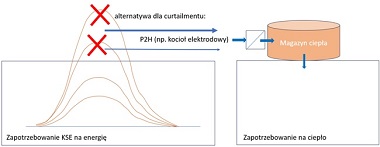

Trwają prace nad raportem „Zielona elektryfikacja ciepłownictwa i ogrzewnictwa” – kluczowym opracowaniem dla transformacji i integracji sektorów energii elektrycznej i ciepła.

Polska stoi przed wyzwaniem transformacji wysokoemisyjnego ciepłownictwa w kierunku zeroemisyjnych źródeł energii. Odpowiedzią na te potrzeby jest raport „Zielona elektryfikacja ciepłownictwa”, który powstaje przy udziale czołowych ekspertów branżowych i przedstawicieli sektora energetycznego.

Celem raportu jest analiza potencjału elektryfikacji ciepłownictwa oraz integracji systemów ciepłowniczych z odnawialnymi źródłami energii (OZE). Dokument kompleksowo omawia kluczowe zagadnienia związane z wykorzystaniem nowoczesnych technologii, takich jak kotły elektryczne, pompy ciepła, magazyny ciepła oraz systemy zarządzania energią w ciepłowniach. Szczególną uwagę poświęcono integracji źródeł energii i magazynów ciepła oraz sektorów ciepłownictwa i energii elektrycznej z OZE (dotychczas miało to miejsce tylko na poziomie klastrów energii i mikrosieci). Analizowane są możliwości wykorzystania rozwiązań wspomagających wykorzystanie w ciepłownictwie niezbilansowanych i wręcz darmowych nadwyżek energii z pogodozależnych OZE dzięki takim instrumentom jak linia bezpośrednia, cable pooling, umowy PPA, gwarancje pochodzenia energii z OZE, które mogą odegrać istotną rolę w rozwoju zdecentralizowanego systemu energetycznego.

- Szczegóły

- Odsłony: 5800

Instytut Energetyki Odnawianej (IEO) objął patronatem merytorycznym konferencję „OZE Maintenance Forum – Praktyczne aspekty eksploatacji bezemisyjnych źródeł energii elektrycznej i ciepła”, która odbędzie się 7–9 maja 2025 r. w Szczyrku.

W programie jest m.in. przewidziany referat wprowadzający „Od developmentu do eksploatacji. Zasoby instalacji OZE w eksploatacji – potencjał serwisowania, zarządzania energią, hybrydyzacji i repoweringu OZE”. Na konferencji będą dyskutowane najbardziej obecnie istotne dla dalszego rozwoju OZE kwestie eksploatacji funkcjonujących lub planowanych farm fotowoltaicznych i farm wiatrowych oraz technologii wspierających, takich jak np. magazyny energii, systemy zarzadzania energią i ciepłem oraz procesów sprzedaży i zakupu zielonej energii, obejmujące prognozowanie cen, zapotrzebowanie, kontraktowanie odbiorców.

- Szczegóły

- Odsłony: 4667

Instytut Energetyki Odnawialnej (IEO) z przyjemnością ogłasza rozpoczęcie prac nad trzynastą edycją naszego corocznego raportu „Rynek fotowoltaiki w Polsce”. Kontynuując tradycję poprzednich lat, planujemy dokładną analizę bieżącego stanu sektora fotowoltaicznego w Polsce, jego perspektyw rozwoju oraz wyzwań, przed którymi stoi branża.

W nowej edycji skupimy się między innymi na: otoczeniu regulacyjnym, rynku mikroinstalacji (prosumenci), a także małych (segment usługi i przemysł) i dużych instalacji (segment farm PV). W raporcie również zostaną przedstawione aktualne działania na rzecz zagospodarowania nadwyżek energii z PV, mitygacji ryzyk ograniczeń sieciowych i niskich cen energii, jak również wyniki badania firm w łańcuchu dostaw dla krajowego rynku PV.

- Szczegóły

- Odsłony: 17275

Instytut Energetyki Odnawialnej opublikował dwie najnowsze, szczegółowe dane o farmach i instalacjach wiatrowych i fotowoltaicznych w Polsce. W połowie listopada 2024 roku funkcjonowało w Polsce 7459 profesjonalnych elektrowni wykorzystujących energię wiatru i słońca. O parametrach, lokalizacjach i właścicielach tych źródeł, więcej można dowiedzieć się więcej w dwóch nowych bazach danych IEO:

- Szczegóły

- Odsłony: 3507

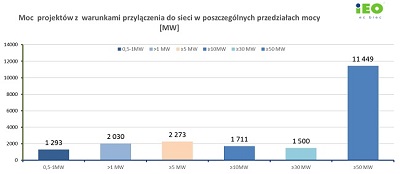

Ponad 4100 projektów, w tym 19 GW farm PV i 2,7 GW wiatrowych gotowych do realizacji

Stan - listopad 2024

Instytut Energetyki Odnawialnej opublikował dwie najnowsze bazy danych: „Projekty fotowoltaiczne w Polsce listopad 2024” oraz „Projekty wiatrowe w Polsce listopad 2024”

Baza danych „Projekty fotowoltaiczne w Polsce listopad 2024” przedstawia najbardziej aktualny obraz krótkoterminowego potencjału inwestycyjnego technologii fotowoltaicznej. Zawarte w niej projekty fotowoltaiczne są na etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych oraz z pozwoleniami budowlanymi (gotowość do realizacji w systemie aukcyjnym). Baza danych zawiera też projekty z magazynami energii realizowanymi z projektami PV i wykaz podanych przez operatorów odmów przyłączenia do sieci.

Obecnie w Polsce jest 4 026 projektów z wydanymi warunkami przyłączenia o łącznej mocy 19 097 MW oraz 1495 projektów z wydanym pozwoleniem budowlanym o łącznej mocy 12359 MW. Co dziesiąty nowy projekt PV wystąpił o warunki przyłączenia do sieci z magazynami energii. Fotowoltaika poszła w duże projekty, mogące zaoferować energię po najniższej cenie – rysunek.