")

Aktualności

- Szczegóły

- Odsłony: 4036

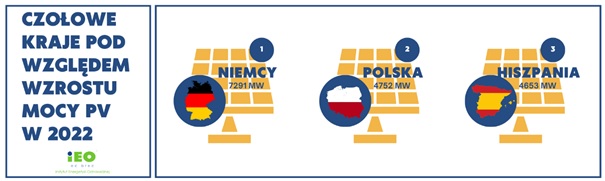

Na koniec 2022 roku moc zainstalowana w krajach Unii Europejskiej wyniosła 198 GW, co oznacza roczny przyrost 36 GW (22% wzrost w stosunku do roku 2021).

Niemcy po raz kolejny odnotowały największy przyrost mocy w fotowoltaice w 2022 roku – 7,3 GW, na drugim miejscu uplasowała się Polska z przyrostem mocy zainstalowanej 4,8 GW, a na trzecim Hiszpania, gdzie przybyło 4,7 GW nowych mocy.

Spośród wymienionych krajów – rysunek, Polska utrzymała najwyższą dynamikę przyrostu mocy, w 2022 roku uzyskała 62% wzrost mocy zainstalowanej, dużą dynamiką wzrostu charakteryzują się także Hiszpania – 30%, a znacznie niższą Niemcy – 12%.

Więcej informacji o dynamicznym rynku i obiecujących prognozach przyrostu mocy fotowoltaicznych w UE w raporcie „Rynek fotowoltaiki w Polsce 2023”, którego publikacja planowana jest na 23 maja 2023r. o godzinie 14:00 w formie stacjonarnej w Centrum Prasowym PAP.

- Szczegóły

- Odsłony: 3107

Instytut Energetyki Odnawialnej (IEO) zaprasza absolwentki i absolwentów studiów technicznych z praktyką/stażem w przemyśle lub doktoratem w dziedzinie nauk inżynieryjno-technicznych, do pracy na stanowisku Kierownik projektu „Fotowoltaika na rynku energii – łańcuch dostaw”.

Główne obowiązki:

- Udział w pracach nad cyklicznym raportem IEO „Rynek fotowoltaiki w Polsce” (docelowo odpowiedzialność za rozwój produktu)

- Analiza łańcuchów dostaw technologii fotowoltaicznej i usług na potrzeby inwestorów w instalacją fotowoltaiczne oraz na potrzeby przemysłu produkcji urządzeń i komponentów dla fotowoltaiki

- Analiza otoczenia regulacyjnego i finansowego wynikającego z unijnego planu przemysłowego Zielonego Ładu tymczasowych ram pomocy państwa dla przemysłu w okresie transformacji pod kątem branży PV

- Analiza funduszu UE na potrzeby dofinansowania inwestycji PV i udział w pisaniu wniosków

- Uczestnictwo w projekcie „Gigafabryka ogniw fotowoltaicznych”

- Dla zainteresowanych: współprowadzenie wykładów na studiach podyplomowych „Energetyka odnawialna dla biznesu”

- Szczegóły

- Odsłony: 2863

Instytut Energetyki Odnawialnej (IEO) zaprasza absolwentki i absolwentów studiów technicznych lub ekonomicznych z praktyką lub doktoratem w dziedzinie energetyki do pracy na stanowisku Starszy specjalista w zakresie analiz rynkowych i technicznych związanych z wprowadzaniem energii z zeroemisyjnych OZE i magazynów energii na rynek energii.

Główne obowiązki:

- udział w projektach pilotażowych/demonstracyjnych z zakresu energii słonecznej i wiatrowej dotyczących analiz i symulacji pracy źródeł pogodo-zależnych i magazynów energii elektrycznej/ciepła w systemach energetycznych

- realizacja zadań na potrzeby przygotowywanych raportów rynkowych (monitoring stanu, tworzenie baz danych i scenariusze rozwoju sektora fotowoltaiki i energetyki wiatrowej), w tym cyklicznego raportu „Rynek fotowoltaiki w Polsce”

- opracowywanie danych z rynku energii, prognoz i analiz ad hoc

- prace koncepcyjne nad integracją energetyki słonecznej i wiatrowej z systemem energetycznym i z gospodarką energetyczną przedsiębiorstw (autoproducentów)

- udział w przygotowywaniu wniosków o finansowanie projektów badawczych i ofert dla przemysłu

- dla zainteresowanych: współprowadzenie wykładów na studiach podyplomowych „Energetyka odnawialna dla biznesu”

- Szczegóły

- Odsłony: 8860

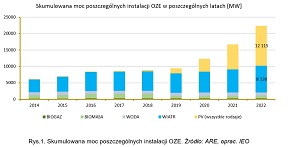

W Polsce funkcjonuje obecnie 3404 profesjonalnych instalacji PV i 1347 instalacji wiatrowych. Tak wynika z analizy dwu baz danych IEO: „Funkcjonujące instalacje fotowoltaiczne” i „Funkcjonujące instalacje wiatrowe”, zaktualizowanych na marzec 2023 roku.

Dane obejmują zastawienia dużych farm o mocach powyżej 1 MW jak i zaliczane obecnie do definicji małych instalacji - farmy o mocach poniżej 1 MW, obejmujące też instalacje u prosumentów biznesowych. Farmy stanowią one 52% całkowitej mocy zainstalowanej w energetyce odnawialnej. Razem z prosumentami PV, źródła wiatrowe i słoneczne stanowią 92% mocy zainstalowanej.

W ubiegłym roku odnotowano rekordowy przerost i rekordowa moc odnawialnych źródeł energii. Całkowita moc zainstalowana na koniec 2022 roku wynosiła ponad 22 GW.

- Szczegóły

- Odsłony: 6772

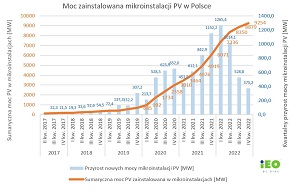

Za kilka dni minie rok od początku wprowadzania nowego systemu rozliczenia energii prosumentów net-billing. Wiemy już jakie bieżące zmiany spowodował na rynku fotowoltaiki prosumenckiej, ale jeszcze mało wiemy o planach inwestorów i branży instalatorskiej, która uczestniczy w corocznym badaniu towarzyszącym wydaniu raportu „Rynek fotowoltaiki w Polsce”. Jakie są perspektywy dalszego jego rozwoju w nowym systemie rozliczeń prosumentów oraz następstwa tego w obszarze innych usług dla prosumentów?

Prosumenckie instalacje stanowią niemalże 80% mocy zainstalowanej w fotowoltaice w Polsce. W Polsce liczba prosumentów przekroczyła 1,2 miliona, a łączna moc ich instalacji na koniec 2022 roku wyniosła ponad 9,3 GW. Oznacza to że średnia moc mikroinstalacji wynosi 7,6 kW.