")

Aktualności

- Details

- Hits: 14388

Informacja o badaniu

Badanie zostało przeprowadzone w dniach 14-24 grudnia 2015 roku, na podstawie ankiety internetowej umieszczonej na stronie IEO. Badanie zakończono przed uchwaleniem nowelizacji ustawy o odnawialnych źródłach energii (29 grudnia 2015r.) , która odracza wejście w życie przepisów dotyczących taryf gwarantowanych i aukcji, czyli przepisów które będą przedmiotem kolejnej nowelizacji w 2016 roku.

Zakres badania obejmował zebranie opinii aktywnych, lub bardziej świadomych uczestników rynku o ustawie o odnawialnych źródłach energii (ustawa OZE), a w szczególności o:

- zasadniczych mechanizmach wsparcia OZE w ustawie OZE, ich zasadności, dostosowaniu do potrzeb rynku i sprawiedliwości,

- wysokości stawek taryf gwarantowanych za energię z mikroinstalacji o mocach do 3 kW i do 10 kW,

- wysokości cen referencyjnych w pierwszej aukcji na energię z różnych rodzajów OZE,

- wybranych propozycjach ówczesnego Ministerstwa Gospodarki nowelizacji przepisów ustawy o OZE.

Przeprowadzenie, analiza i publikacja wyników badań jest elementem realizowanego przez Instytut Energetyki Odnawialnej procesu monitoringu i opiniowania ustawy i przepisów wykonawczych, niezwykle istotnym do tworzenia przejrzystych i zrozumiałych rozwiązań prawnych w energetyce odnawialnej. Wyniki ankiety mogą być też przydane w dyskusji, która będzie towarzyszyła kolejnej nowelizacji ustawy o OZE w pierwszym półroczu 2016 roku.

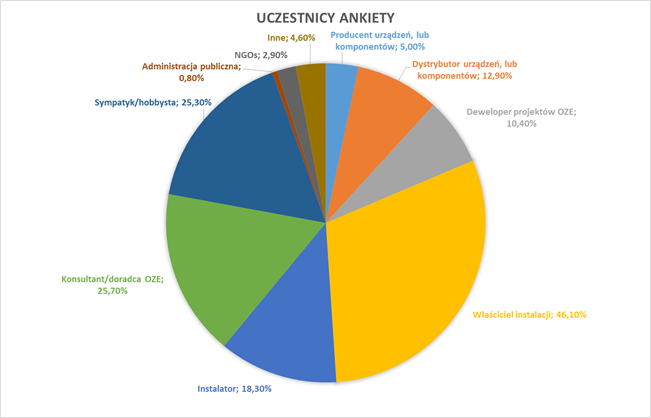

W badaniu wzięło udział 248 osób. Najwięcej spośród osób ankietowanych zaliczyło się do kategorii „właścicieli instalacji OZE” – 46%. Duży udział w badaniu miały takie grupy jak konsultanci oraz sympatycy/hobbyści OZE – po 25% oraz instalatorzy -18%, dystrybutorzy - 13%, deweloperzy – 10%. Pełną strukturę badanej próby podano na wykresie.

Podsumowanie wyników badania

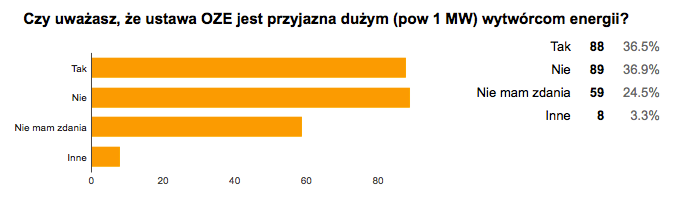

- Większość uczestników ankiety uważa, że ustawa o OZE nie jest przyjazna małym wytwórcom energii, ale też spora grupa osób (24,5%) nie ma zdania czy ustawa wspiera dużych wytwórców energii. Może to mieć związek ze strukturą respondentów, którymi byli przede wszystkim właściciele instalacji (46%) i wypowiadają się z własnej perspektywy, często prosumenta.

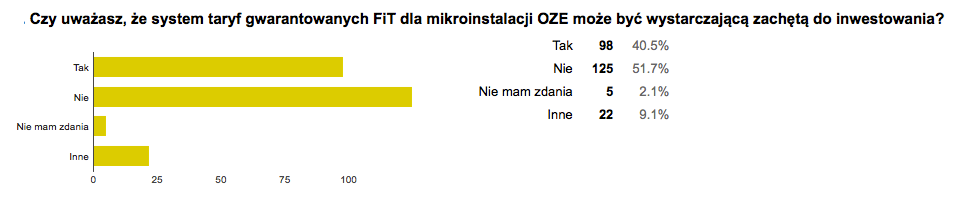

- Większość respondentów (51,7%) uważa zachęty do podjęcia inwestycji w OZE w systemie taryf gwarantowanych za niewystarczające. Można to wytłumaczyć zbyt niskimi taryfami i świadomością braku możliwości łączenia różnych form wsparcia finansowego dla instalacji OZE (np. program Prosument).

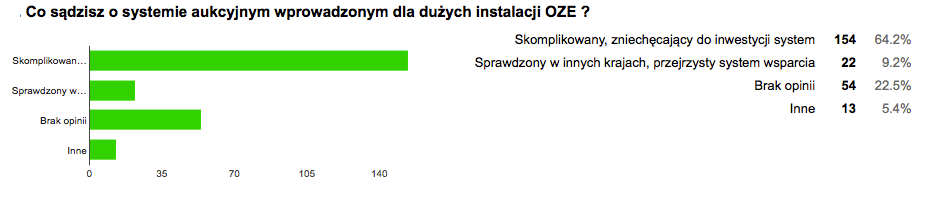

- Niewielka grupa osób oceniła system aukcyjny jako przewidywalny, bezpieczny czy dokładnie „sprawdzony” (9%), a jednocześnie znaczący odsetek osób przyznał, że nie mają one opinii w tym temacie - 22,5%. Oznacza, że wiele osób zainteresowanych może nie znać dobrze systemu aukcyjnego, choć jest dyskutowany od połowy 2013 roku. Ponad 64% osób które wzięły udział w badaniu uznało, że system aukcyjny jest skomplikowany i zniechęcający do inwestycji.

- Ceny referencyjne w systemie aukcyjnym przyjęte w rozporządzeniu wykonawczym do ustawy o OZE najbardziej jednoznacznie zostały ocenione w przypadku systemów fotowoltaicznych, zarówno o mocach poniżej 1 MW (60,8% osób) jak i powyżej 1 MW (49,7%) twierdzi, że ceny są zbyt niskie). Na drugim biegunie znalazły się instalacje spalania i współspalania biomasy. W zależności od rodzaju spalania od 47,2% do 52% respondentów uznało, ze ceny referencyjne w tych przypadkach są za wysokie.

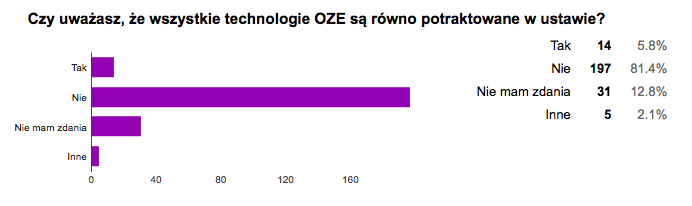

- Największa zgoda wśród ankietowanych dotyczyła oceny czy wszystkie technologie OZE w ustawie zostały potraktowane jednakowo. Aż 81,4% osób odpowiedziało na to pytanie negatywnie, co rodzi pytanie o skalę dalszego zainteresowania instrumentami ustawy OZE i powstaniem rzeczywistej konkurencji na rynku.

Wysokość taryf gwarantowanych dla mikroinstalacji i cen referencyjnych na energię oferowaną na sprzedaż w systemie aukcyjnym była oceniana zasadniczo przez osoby zainteresowane. Można jednak zauważyć, że odpowiedzi dotyczące wysokości taryf gwarantowanych i cen referencyjnych dla mniej znanych lub mniej popularnych w kręgach inwestorów technologii (np. elektrownie geotermalne, spalarnie odpadów, układy kogeneracyjne na biopłyny, ale też energetyka wodna) w dużej mierze zostały ocenione jako będące na odpowiednim poziomie, choć obiektywnie takimi nie są. Nasuwa się zatem wniosek, że odpowiedź na pytanie czy taryfa lub cena jest „w sam raz” była wybierana jako bezpieczna lub traktowana jako wyraz braku konkretnej opinii.

Szczegółowe wyniki badania są dostępne na stronie internetowej.

Ankieta została upowszechniona przez portale adresowane do osób zajmujących się profesjonalnie energetyką, OZE, ochroną środowiska, w tym:

- www.pvportal.pl

- www.gramwzielone.pl

- www.ebiomasa.pl

- www.odnawialnezrodlaenergii.pl

- www.planergia.pl

- www.nowa-energia.com.pl

Komentarz do badania Grzegorza Wiśniewskiego, prezesa IEO

Zgodnie z najnowszymi (listopadowymi) badaniami wykonanymi przez TNS dla IEO, aż 30% obywateli słyszało o ustawie o OZE, a 7% deklaruje, że wie czego ona dotyczy. Omawiane badanie ankietowe IEO z grudnia ub. roku zostało przeprowadzone zasadniczo w środowisku profesjonalistów oraz osób bezpośrednio zainteresowanych lub zaangażowanych. Jednak ankieta pokazała, że wiele nawet zainteresowanych osób nie zna dobrze systemu aukcyjnego i nie rozpoznaje źródeł trudności konkurowania z innymi, nieznanymi technologiami w dostępie do systemu wsparcia.

Ponad 64% osób, które wzięły udział w badaniu uznało, że system aukcyjny jest skomplikowany i zniechęcający do inwestycji. Świadczy to o braku logiki i przejrzystości mechanizmów wsparcia proponowanych w ustawie o OZE, a po drugie jest pokłosiem słabej informacji publicznej na ten temat. Wszystko to razem źle wróży zdolności potencjalnych inwestorów do pokonania rzeczywistych trudności w uzyskaniu wsparcia i stworzeniu warunków do prawdziwej konkurencji na rynku OZE (spadku kosztów) pod rządami nowej ustawy.

System wsparcia jest odbierany jako niesprawiedliwy, który będzie rugował z rynku mniejszych inwestorów. Zwiększa to ryzyko podejmowania działań długookresowych i odbiera mniejszym inwestorom motywację, bez czego trudno wyobrazić sobie innowacje i rozwój technologii.

Ustawa o OZE wymaga nowelizacji, która powinna być gruntowna, szeroka, ale nie może trwać długo, bo dramatycznie powiększa się luka inwestycyjna w segmencie energii elektrycznej z OZE, a cały sektor OZE niebezpiecznie zszedł z kursu zrealizowania przez Polskę twardych zobowiązań unijnych na 2020 rok.

Poprawy wymaga przede wszystkim sposób uzasadnienia, przejrzystości i oceny skutków nowelizacji (ocena wpływu na najsłabszych uczestników rynku) oraz przyjmowania i wprowadzania do rozporządzeń wykonawczych (dotychczas przez ministra gospodarki, a w przyszłości ministra energii), dotyczących wysokości taryf gwarantowanych i cen referencyjnych. Przejrzystość i znajomość kosztów jest tu kluczowa.

W dalszej dyskusji i debacie społecznej należy uwzględnić pozostawienie w zaproponowanym w ustawie systemie aukcyjnym dużych inwestorów z obszaru energetyki wiatrowej i biomasy, gdzie konkurencja już obecnie istnieje i gdzie są projekty inwestycyjne, a poziom wiedzy uczestników rynku (administracji o kosztach) i odpowiedni rozwój technologii pozwalają na to. Jednocześnie poszukiwać należy możliwości dalszego funkcjonowania mniejszych inwestorów w systemie taryf gwarantowanych i w znanym inwestorom systemie świadectw pochodzenia z „technologicznymi” współczynnikami korekcyjnymi. Stworzy to realną konkurencję na rynku, obniży koszty, po czym także ten segment będzie w stanie efektywnie dołączyć do systemu aukcyjnego.

- Details

- Hits: 9610

Zakres badania obejmował zebranie opinii uczestników rynku o ustawie o odnawialnych źródłach energii. Zostało ono przeprowadzone w dniach 14-24 grudnia 2015 r. Ankieta jest elementem realizowanego przez Instytut Energetyki Odnawialnej procesu monitoringu i opiniowania ustawy i przepisów wykonawczych. W badaniu wzięło udział 248 osób.

Cz.1 Ogólna opinia o ustawie OZE

Na pytanie o 15-letni okres wsparcia ponad połowa uczestników ankiety odpowiedziała, że jest to wystarczający czas. 38,8% respondentów uważa jednak, że jest to jednak zbyt krótki okres.

Zdaniem ankietowanych system taryf gwarantowanych raczej nie jest wystarczającą formą wsparcia dla potencjalnych inwestorów (51,7%). Jednak mimo wszystko 40,5% osób uważa, że jest to odpowiednia forma wsparcia.

Większość naszych respondentów uznała, że system aukcyjny jest zbyt skomplikowany i zniechęca do podjęcia inwestycji w OZE (64%). Niewiele osób stwierdziło, że jest to sprawdzony system (ok. 9%).

Ponad 80% osób uważa, że technologie OZE nie zostały równo potraktowane w ustawie.

Zdecydowana większość uczestników ankiety odpowiedziała, że nowa ustawa nie sprzyja małym wytwórcom energii (prosumentom) – ponad 65%. Prawie po równo ukształtowały się odpowiedzi na pytanie o przyjazność ustawy dla dużych wytwórców energii – ok 36%. Więcej niż w poprzednim pytaniu osób nie miało zdania na ten temat (blisko 25%).

Cz. 2 Taryfy gwarantowane dla mikroinstalacji

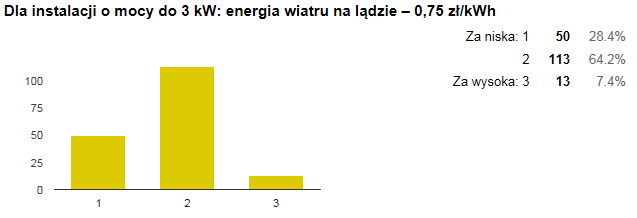

Większość osób uznała, że poziom taryf gwarantowanych jest albo za niski albo „w sam raz”. W przypadku instalacji fotowoltaicznych do 3 kW 40,3% osób uznało, że taryfy zostały ustanowione na zbyt niskim poziomie a 52,4% stwierdziło, że są one odpowiednie. W przypadku instalacji o wielkości od 3 do 10 kW to 47,4% i 48,3% oceniło taryfy jako za niskie i „w sam raz”.

Taryfy gwarantowane dla elektrowni wodnych oceniono jako odpowiednie – 62,8% (instalacje do 3 kW) i 58,3% (instalacje od 3 do 10 kW). Podobnie w przypadku elektrowni wiatrowych – 64,2% (dla instalacji do 3 kW) i 59,5% (dla instalacji od 3 do 10 KW).

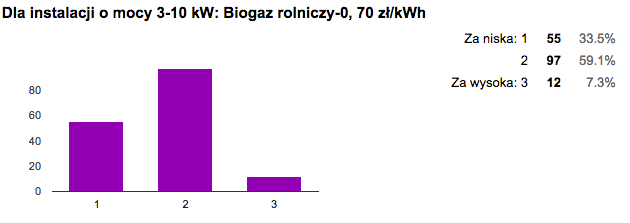

Również biogazownie według uczestników ankiety mają ustanowione taryfy na odpowiednim poziomie (dotyczy to wszystkich rodzajów biogazu z instalacji od 3 do 10 kW – rolniczego – 59,1%, ze składowisk- 54,8% i oczyszczalni ścieków – 53,8%). Przy czym też spora grupa osób uznaje taryfy dla biogazu za zbyt niskie – biogaz rolniczy – 33,5%, ze składowisk – 37,6%, z oczyszczalni – 39,2%.

Cz. 3 Ceny referencyjne dla aukcji

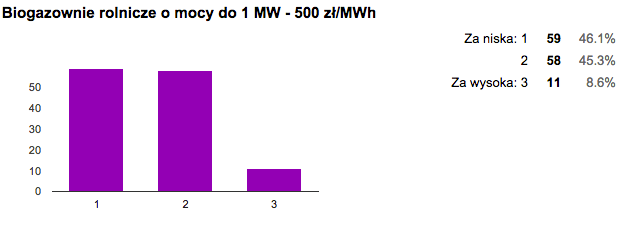

Opinie na temat cen referencyjnych dla wszystkich form biogazu były bardzo podobne. Biogazownie rolnicze do 1 MW– cena za niska – 46,1%, cena w sam raz – 46,3%; biogazownie rolnicze powyżej 1 MW – cena za niska – 44,8%, cena w sam raz – 44%; biogazownie wykorzystujące biogaz ze składowisk odpadów – cena za niska – 50,4%, cena w sam raz – 44,6%; biogazownie wykorzystujące biogaz z oczyszczalni ścieków – cena za niska- 45%, cena w sam raz – 46,7%.

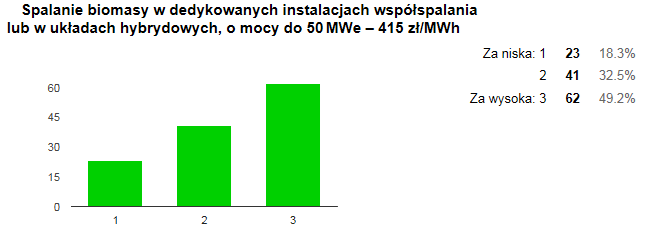

Ceny referencyjne dla wszystkich form współspalania biomasy zostały ocenione jako za wysokie. Wsparcie dla spalania biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe jest w sam raz wg 32,5% uczestników ankiety a za wysokie wg 49,2%. Natomiast opinie o spalaniu biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe, w wysokosprawnej kogeneracji były podzielone na: w sam raz – 39,4% i za wysokie – 47,3%. Jednak największą różnicę widać w ocenie cen referencyjnych dla spalania biomasy w dedykowanych instalacjach współspalania lub w układach hybrydowych, o mocy do 50 MWe i mocy osiągalnej cieplnej w skojarzeniu do 150 MWt, w wysokosprawnej kogeneracji – 30,4% respondentów uznało je za odpowiednie, a 52% za zbyt wysokie.

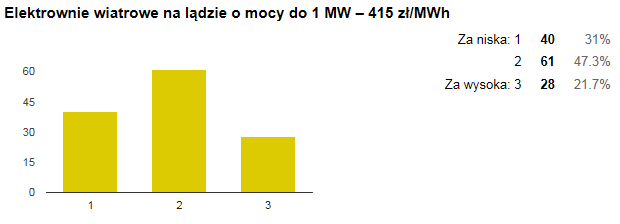

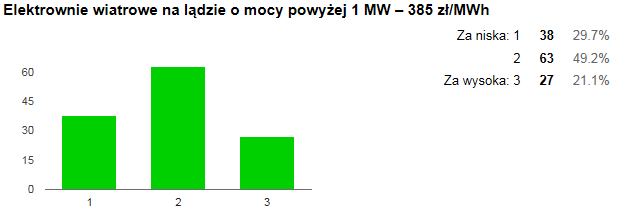

W przypadku elektrowni wiatrowych na lądzie o mocy do 1 MW 47,3% osób stwierdziło, że ceny referencyjne są na odpowiednim poziomie – 47,3%, za niskie – 31% i za wysokie – 21,7%. Elektrownie wiatrowe o mocy powyżej 1 MW były ocenione podobnie - za niskie – 29,7%, w sam raz – 49,2% i za wysokie – 21,1%. Spora grupa osób (38,3%) stwierdziła, że wsparcie dla morskich elektrowni wiatrowych jest za niskie. 43,8% uważa, że ceny są odpowiednie a 18%, że za wysokie.

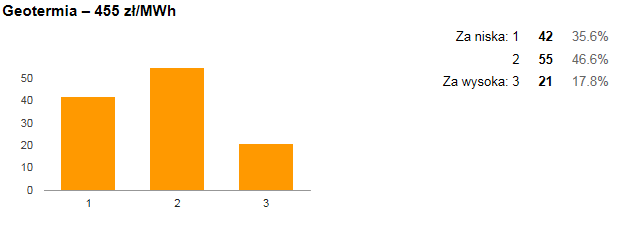

W przypadku instalacji geotermalnych 46,6% osób uznało, że ceny referencyjne są na odpowiednim poziomie, 35,6% stwierdziło, że są one za niskie i 17,8% oceniło je jako za wysokie.

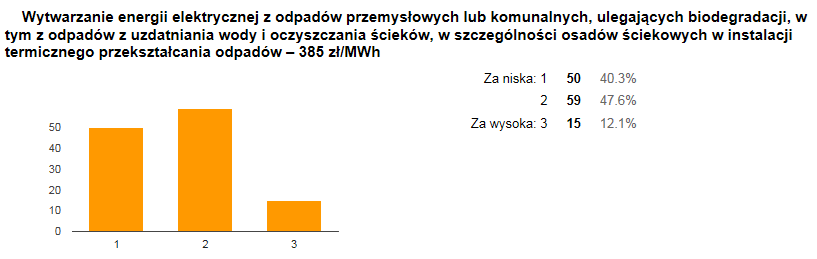

Natomiast wsparcie dla wytwarzania energii z odpadów oceniono jako za niskie (40,3% respondentów) i w sam raz (47,6%), jako za wysokie zostało uznane przez 12,1% osób.

W przypadku biopłynów wyniki ułożyły się po równo – 28,1% osób twierdzi, że ceny referencyjne dla tej technologii za niskie jak i za wysokie. 51,7% uczestników uważa, ze wsparcie jest „w sam raz”.

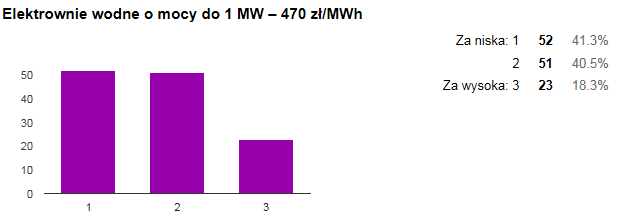

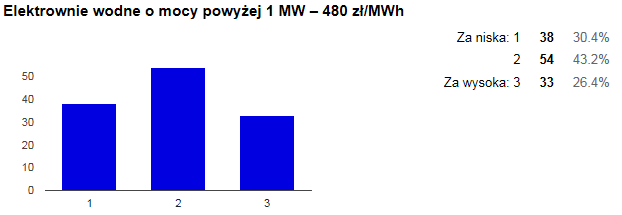

Ceny referencyjne dla elektrowni wodnych o mocy do 1 MW zostały ocenione jako za niskie (41,3%) odpowiednie (40,5%). Natomiast dla elektrowni wodnych powyżej 1 MW 43,2% uczestników uważa, że ceny są w sam raz, a 30,4% osób twierdzi, ze są one za niskie. Jako za wysokie oceniło je 26,4% osób.

Fotowoltaika według respondentów ma za niskie wsparcie. Instalacje PV do 1 MW mają za niskie ceny referencyjne wg 60,8% uczestników ankiety, a instalacje powyżej 1 MW wg 49,7%.

Kontekst badania i komentarz na stronie Instytutu Energetyki Odnawialnej

- Details

- Hits: 16703

Opinia Instytutu Energetyki Odnawialnej na temat projektu nowelizacji Ustawy o Odnawialnych Źródłach Energii (projekt z dn. 16-12-2015 r.)

Instytut Energetyki Odnawialnej (IEO), jako jednostka monitorująca w sposób niezależny wdrażanie w Polsce przepisów wspierających rozwój OZE w myśl dyrektywy 28/2009/WE, w tym tworzenia i wdrażania przepisów ustawy o OZE oraz rozwój rynku OZE, widzi pilną potrzebę zajęcia stanowiska w sprawie projektu nowelizacji Ustawy o Odnawialnych Źródłach Energii (projekt z dn. 16-12-2015 r.). W dniu 16.12.2015 roku do Sejmu wpłynął poselski projekt ustawy o zmianie ustawy o odnawialnych źródłach energii (druk 134). Projekt ten jest niezmiernie ważny dla branży OZE. Jednak zgodnie z informacjami podanymi w uzasadnieniu przez Wnioskodawców procedowany będzie wyjątkowo szybko. Komisja Sejmowa zajmie się nim już 21.12.2015, a w przypadku przyjęcia proponowanych zmian przez większość sejmową miałyby one wejść w życie od 31.12.2015 roku. Zasadniczą zmianą jaka miałaby nastąpić w obowiązującym prawie (ustawie o OZE) jest przesunięcie o pół roku (na 1.07.2016) rozdziału 4 ustawy, który dotyczy mechanizmów i instrumentów wspierających wytwarzanie energii elektrycznej z odnawialnych źródeł energii, w tym m.in. nowych w stosunku do obowiązującego prawa mechanizmów aukcji dla dużych źródeł OZE oraz taryf gwarantowanych dla mikroźródeł OZE.

Uwagi:

1) Dalsze odsuwanie wdrażania nowych rozwiązań wspierających produkcję energii z OZE może skutkować niewypełnieniem celów na 2020 rok, a w konsekwencji koniecznością zapłaty przez Polskę kary za brak wymaganej ilości energii lub kosztownego dla podatników zakupu brakującego wolumenu energii w formie tzw. transferu statystycznego w latach 2019/2020. Wstępne oszacowania krajowych postępów we wdrażaniu dyrektywy wykazują, że już w roku 2014 ścieżka dojścia do wymaganego 15% udziału energii z OZE w energii finalnej w 2020 roku nie była realizowana.

2) Proponowana nowelizacja wprowadza do mechanizmu aukcyjnego jeszcze więcej niepewności i niejasności. W szczególności nie jest jasne, czy obowiązywać będą wydane już najważniejsze dla tego systemu akty wykonawcze, tj. rozporządzenia o wolumenie energii zakupionej w aukcji oraz o cenach referencyjnych. W rezultacie, wątpliwe jest, aby pierwsza aukcja mogła zostać definitywnie rozstrzygnięta w 2016 roku, co zważywszy na przewidziane ustawą terminy realizacji inwestycji (do 48 miesięcy) skutkować może nie osiągnięciem zakładanego poziomu produkcji zakupionej energii w roku 2020, przynajmniej w zakresie energii elektrycznej, a wiec w sektorze, który do tej pory, choć nieefektywnie to relatywnie najlepiej realizował swoje cele ilościowe.

3) Ceny świadectw pochodzenia w obrocie zarówno giełdowym jak i bilateralnym nie pozwalają obecnie na osiągnięcie poziomu przychodów wymaganego dla opłacalnego funkcjonowania większości technologii OZE, a nawet pokrycia pełnych kosztów operacyjnych. Ponadto od roku 2011 nieprzerwanie narasta nadprodukcja świadectw pochodzenia w stosunku do celów na poszczególne lata oraz wolumen świadectw pochodzenia „zbankowanych” (wydanych i nie umorzonych), którego wartość przekracza już roczne zapotrzebowanie na świadectwa pochodzenia. Powoduje to, że w najbliższych latach korzystanie z tego systemu jest mało obiecujące dla inwestorów. Ponadto nie są obecnie znane (poza rok 2016) wysokości zobowiązania ilościowego dla przedsiębiorstw zobowiązanych do umarzania świadectw, co generuje dodatkowe czynniki ryzyka. Nie wiadomo też, jaki wolumen wartościowy i ilościowy energii będzie mógł zostać zakupiony na aukcjach dla istniejących instalacji (przechodzących z systemu ŚP). W tej sytuacji przesunięcie wdrożenia art. 4 ustawy jest jednoznacznie korzystne jedynie dla zamortyzowanych dużych elektrowni wodnych (które w nowym roku straciłyby możliwość pozyskiwania ŚP) oraz współspalania biomasy z węglem (które uzyskiwałoby 0,5 ŚP za jednostkę dostarczonej energii). Dopuszczenie do takiej sytuacji pogłębi jedynie kryzys na rynku ŚP.

4) Projekt nowelizacji ustawy o OZE pogarsza sytuację inwestorów w mikroinstalacje OZE o mocy do 40 kW, którzy przygotowali swoje inwestycje pod system tzw. bilansowania półrocznego, z możliwością sprzedaży nadwyżek wyprodukowanej, a nie zużytej energii elektrycznej po cenie wynoszącej 100% ceny rynkowej. Po dokonaniu proponowanej nowelizacji ustawy OZE, będą oni zmuszeni sprzedawać energię po 80% ceny rynkowej, bez możliwości bilansowania półrocznego. Będzie to zmiana reguł i naruszenie umowy pomiędzy państwem a obywatelem, bo prawo zadziała wstecz, pogarszając warunki ekonomiczne dla tej grupy, liczącej obecnie ok. 5 tys. osób (szacunki NFOŚGW). Dolegliwości zmiany reguł złagodzi jedynie fakt, że obecne przepisy ustawy i jej nowelizacji gwarantują, że po okresie 6 miesięcznego „odroczenia” najmniejsi inwestorzy korzystający ze sprzedaży energii po cenie 80% (lub świadectwach pochodzenia – w przypadku przedsiębiorców) uzyskają prawo do bilansowania półrocznego i sprzedaży salda nadwyżek po 100% ceny energii z rynku (przez 15 lat od momentu wprowadzenia po raz pierwszy energii do sieci).

5) W zdecydowanie najgorszej sytuacji znajdą się najmniejsi inwestorzy, którzy przygotowali swoje inwestycje pod nowy system taryf gwarantowanych, a zwłaszcza ci, którzy zaciągnęli kredyty (zgodnie z prawem krajowym i unijnym nie mogli korzystać z dotacji). Należy zgodzić się z tezą, że zapisy odnośnie stałych taryf dla mikroinstalacji (do 3 kW i 3-10 kW) wymagają doprecyzowania i lepszego umocowania w systemie wprowadzanym przez Ustawę OZE, zwłaszcza w kontekście podatkowym, pomocy publicznej i wyeliminowania dodatkowych zagrożeń dla ich adresatów - najmniejszych i najbardziej wrażliwych uczestników rynku OZE. Ta najsłabsza grupa była do tej pory najgorzej traktowana przez państwo, ale pomimo braku szczególnej atrakcyjności ekonomicznej, drobni inwestorzy zainteresowani tego typu instalacjami od ponad pół roku przygotowują się do ich budowy, zakładając w kalkulacjach ekonomicznych, że od 1.01.2016 uprawnieni będą do uzyskania stałej, podanej w ustawie, ceny za energię. W przygotowanie projektów mikroinstalacji zaangażowanych jest (także finansowo) szereg małych firm instalacyjnych oraz producentów urządzeń OZE. W drugiej połowie 2015 roku rynek ten znacząco się rozwinął, a liczbę prosumentów rozwijających inwestycje z uwagi na taryfy gwarantowane można szacować na kilka tysięcy.Z ich punktu widzenia odsunięcie w czasie wejścia w życie przepisów o stałych cenach jest zdecydowanie niekorzystne, gdyż uruchomione inwestycje w mikroinstalacje wspierane po 1.01.2016 w oparciu o obecne zasady nie będą opłacalne. Uzasadnienie i ocena skutków regulacji do zmiany ustawy zupełnie pomijają ten aspekt. Podczas gdy w stosunku do rozpoczętych procesów inwestycyjnych dedykowanych dla istniejącego systemu świadectw pochodzenia uzasadnia się zmiany koniecznością umożliwienia inwestorom dokończenia rozpoczętych projektów, całkowicie pomija się projekty przygotowywane z myślą o ich realizacji w nowym systemie, które w starym systemie nie mogłyby być zrealizowane. Jest to niedopatrzenie w szybko przebiegającym procesie legislacyjnym, które niestety może być odbierane jako przejaw zdecydowanie nierównego traktowania podmiotów w okresie przejściowym. Dotknie to głównie najmniejszych i najsłabszych uczestników rynku, którym należy się szczególna ochrona ze strony państwa. Dlatego IEO apeluje o wyłączenie z nowelizacji artykułów poświęconych taryfom stałym dla mikroinstalacji i wejście ich w życie w pierwotnie planowanym terminie 1.01.2016.

Do pobrania:

Zachęcamy do podzielnia się z nami uwagami i spostrzeżeniami nt. ustawy OZE. Ankieta składa się z kilku pytań i jej wypełnienie nie powinno zająć więcej niż 5 min.

- Details

- Hits: 12213

Co dalej z ustawą OZE?

Ankieta – Powiedz co sądzisz nt. wdrażania ustawy OZE

Minęły już 4 lata

Prace nad przygotowaniem ustawy o odnawialnych źródłach energii rozpoczęły się na początku 2011 roku. W dniu 22-go grudnia miną 4 lata od opublikowania pierwszej wersji projektu regulacji do konsultacji społecznych. Ustawa została uchwalona 20 lutego br., a przepisy dotyczące wsparcia produkcji energii elektrycznej z OZE mają wejść w życie 2 stycznia 2016 roku.

Branża OZE nie zna jeszcze 20 rozporządzeń

Na dwa tygodnie przed tym terminem, nie wiadomo czy uchwalone przepisy w całości wejdą w życie (ciągle możliwa, a przynajmniej niewykluczona jest nowelizacja ustawy), w jakim tempie będą wdrażane, branża OZE nie zna jeszcze ok. dwudziestu niewydanych przepisów wykonawczych.

UOKiK skierował ustawę do Komisji Europejskiej

W ostatnich tygodniach pojawiły się nowe fakty, ale i nowe wątpliwości. UOKiK skierował ustawę OZE do notyfikacji przez Komisję Europejską, pomimo wcześniejszych zapewnień o braku konieczności takiej procedury. Czy nowy rząd zdecyduje się na wydane przepisów wykonawczych i wdrożenie systemu aukcyjnego oraz prosumenckich taryf gwarantowanych przed zakończeniem procesu notyfikacji? Proces notyfikacji może się wydłużyć poza zakładany przez rząd okres 6 miesięcy z powodu możliwych pytań KE do polskiego rządu.

W jakie OZE warto zainwestować?

Poprzedni rząd (ministerstwo gospodarki) wydał interpretację, że taryfy gwarantowane miałyby obowiązywać tylko za nadwyżki energii po jej zbilansowaniu, co dramatycznie zmienia warunki ekonomiczne i nie odpowiada wcześniejszej kalkulacji stawek. Ponadto, ostatnie doniesienia z nowego Ministra Energii wskazują na możliwość opóźnienia wejścia w życie systemu aukcyjnego, z obawy przed pułapkami, np. przed underbiddingiem czyli zgłaszaniem ofert po cenach, których inwestor nie jest w stanie zrealizować i ryzykiem bankructw „w różnych segmentach”. Choć uzasadnienie do ustawy mówiło o neutralności technologicznej aukcyjnego systemu wsparcia energii z OZE, to poprzedni Minister Gospodarki przygotował rozporządzenie o cenach referencyjnych, niespodziewane opublikowane 8 grudnia br. w Dzienniku Ustaw, które nierówno traktuje różne rodzaje OZE w dostępie do systemu wsparcia. Nowy Minister Gospodarki zapowiada, że specjalnie chce potraktować biogazownie i elektrownie wodne, a nowy Minister Środowiska zapowiada preferencje dla energii geotermalnej i energetycznego wykorzystania biomasy.

Monitoring wdrażania ustawy OZE

W związku z tym, że nowa ustawa i podejmowane kierunki jej nowelizacji i tempo wdrożenia budzą wciąż wiele wątpliwości i pytań, dotychczas wydawane były rozporządzenia bez szerszej konsultacji, a o rządowej wykładni przepisów ustawy branża OZE dowiaduje się z luźnych interpretacji i wypowiedzi w mediach, Instytut Energetyki Odnawialnej uruchomił proces monitorowania prac nad wdrożeniem ustawy i w celu ukierunkowania prac na potrzeby branży i opinii publicznej stworzył ankietę dotyczącą nowych przepisów.

Ankieta badającą opinię nt. ustawy OZE.

Zwracamy się do przedstawicieli rynku OZE i wszystkich zainteresowanych z prośbą o wzięcie udziału w badaniu opinii nt. ustawy.

Udzielone przez Państwa odpowiedzi zostaną wykorzystane przez IEO w procesie monitoringu i opiniowania ustawy i przepisów wykonawczych, niezwykle istotnym do stworzenia dobrych rozwiązań prawnych.

Ankieta składa się z kilku pytań i jej wypełnienie nie powinno zająć więcej niż 5 min.

Z góry dziękujemy za Państwa zaangażowanie!

Ankietę prosimy wypełnić do 24 grudnia br.

- Details

- Hits: 12046

RAPORTY RYNKOWE I BAZY INWESTYCJI, URZĄDZEŃ,

FIRM NA POLSKIM RYNKU OZE

|

|

|

|

|

|

|

|

|

|

|

Instytut Energetyki Odnawialnej (IEO) ul. Mokotowska 4/6, 00-641 Warszawa,tel./fax: +48 22 825 46 52

|