")

Aktualności

- Details

- Hits: 3358

Instytut Energetyki Odnawialnej opublikował najnowszą bazę danych: „Projekty fotowoltaiczne w Polsce, kwiecień 2025”. Baza danych „przedstawia najbardziej aktualny obraz krótkoterminowego potencjału inwestycyjnego technologii fotowoltaicznej. Zawarte w niej projekty fotowoltaiczne są na etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych oraz z pozwoleniami budowlanymi, które wyznaczają realny potencjał udziału farm PV w tegorocznych aukcjach OZE.

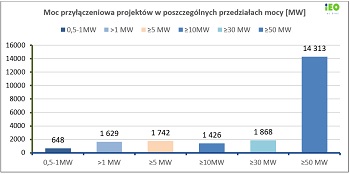

Obecnie w Polsce jest rozwijanych 3.286 projektów z wydanymi warunkami przyłączenia do sieci o łącznej mocy 21.887 MW, w tym 1.389 projektów ma zawartą umową przyłączeniową o łącznej mocy 3.537 MW oraz 532 projektów o łącznej mocy 950 MW ma aktualne pozwolenia budowlane.

- Details

- Hits: 2255

Właściciele 2,7 GW nowych projektów wiatrowych w warunkach niepewności regulacyjnej

Instytut Energetyki Odnawialnej opublikował bazę danych „Projekty wiatrowe w Polsce, kwiecień 2025”. Nowa baza danych przedstawia najbardziej aktualny obraz realnego potencjału inwestycyjnego technologii energetyki wiatrowej w warunkach niepewności regulacyjnej, spowodowanej opóźnieniami w nowelizacji „ustawy wiatrakowej.

Zawarte w niej projekty wiatrowe są na etapie wydanych warunków przyłączenia, zawartych umów przyłączeniowych. Z aktualnej bazy danych wypadło ostatnie 7 projektów, które posiadały stare pozwolenia na budowę wydane przed 1 lipca 2016 roku. Nowych projektów dużych farm wiatrowych (poza pojedynczą małą turbiną) z nowymi pozwoleniami na budowę nie ma jeszcze ani jeden inwestor.

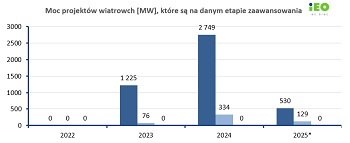

Baza danych obejmuje 129 projektów z wydanymi warunkami przyłączenia do sieci (wzrost o 28 projektów w stosunku do bazy danych sprzed pół roku) o łącznej mocy 4 504 MW (wzrost w stosunku do 2 677 MW pół roku temu).

- Details

- Hits: 1698

Instytut Energetyki Odnawialnej zaktualizował bazę danych firm i projektów „Zwycięzców aukcji OZE” oraz dokonał analizy strategii aukcyjnych firm biorących udział w aukcjach OZE, w szczególności w ostatniej aukcji nr 10 z grudnia 2024 roku.

Baza danych od początku koncentruje się na dwóch koszykach aukcyjnych przypisywanych energetyce słonecznej (FPV) i wiatrowej (FW). Od 2022 roku zwycięskie oferty w akacjach OZE dotyczą wyłącznie tych dwóch dominujących technologii (farm) w dwóch koszykach aukcyjnych (<1 MW oraz >1 MW).

W aukcji grudniowej w 2024 roku, spośród zwycięskich ofert (200) z kontraktami sprzedaży energii przez 15 lat, ponad 98% stanowią instalacje fotowoltaiczne (197), pozostałe to instalacje wiatrowe (3).

- Details

- Hits: 5316

Instytut Energetyki Odnawialnej przygotowuje trzynastą edycję raportu „Rynek fotowoltaiki w Polsce”. W związku z tym chcielibyśmy zaprosić Państwa do wzięcia udziału w badaniu ankietowym sektora. Na podstawie ankiet wypełnionych przez wiodące w branży firmy instalacyjne, wykonawców EPC, dystrybutorów, deweloperów i inwestorów, producentów urządzeń dla PV oraz wytwórców energii i zarządzających farmami PV, sporządzona zostanie analiza rynku, której poświęcony będzie tegoroczny raport. Chcielibyśmy w szczególności pokazać w nim zdolności produkcyjne i wyniki sprzedażowe sektora PV w całym 2024 roku oraz trendy cenowe i rynkowe (do I kw. 2025) w zakresie instalacji PV oraz magazynów energii.

- Details

- Hits: 8695

Raport fotowoltaiczny to coroczna publikacja, która od 13 lat gromadzi bieżące analizy dotyczące sektora fotowoltaicznego, przedstawia kierunki jego rozwoju i wytycza trendy. Oprócz aktualnego stanu rynku, raport zawiera prognozy dla sektora PV, rolę fotowoltaiki na rynku energii elektrycznej, podejmuje aspekty regulacyjne oraz przedstawia wyniki badania rynkowego branży fotowoltaicznej i aktualizuje kierunki rozwoju. Tegoroczny raport będzie skupiony m.in. na takich możliwościach rozwojowych jak hybrydy wiatrowo-fotowoltaiczne, linia bezpośrednia, cable pooling, magazyny energii, dostawa usług bilansujących, elektryfikacja ciepłownictwa i magazyny sezonowe. Rozwiązania te, zdaniem branży, budują wartość zeroemisyjnej energii słonecznej i wartość sektora.